小组整理2

小组整理2

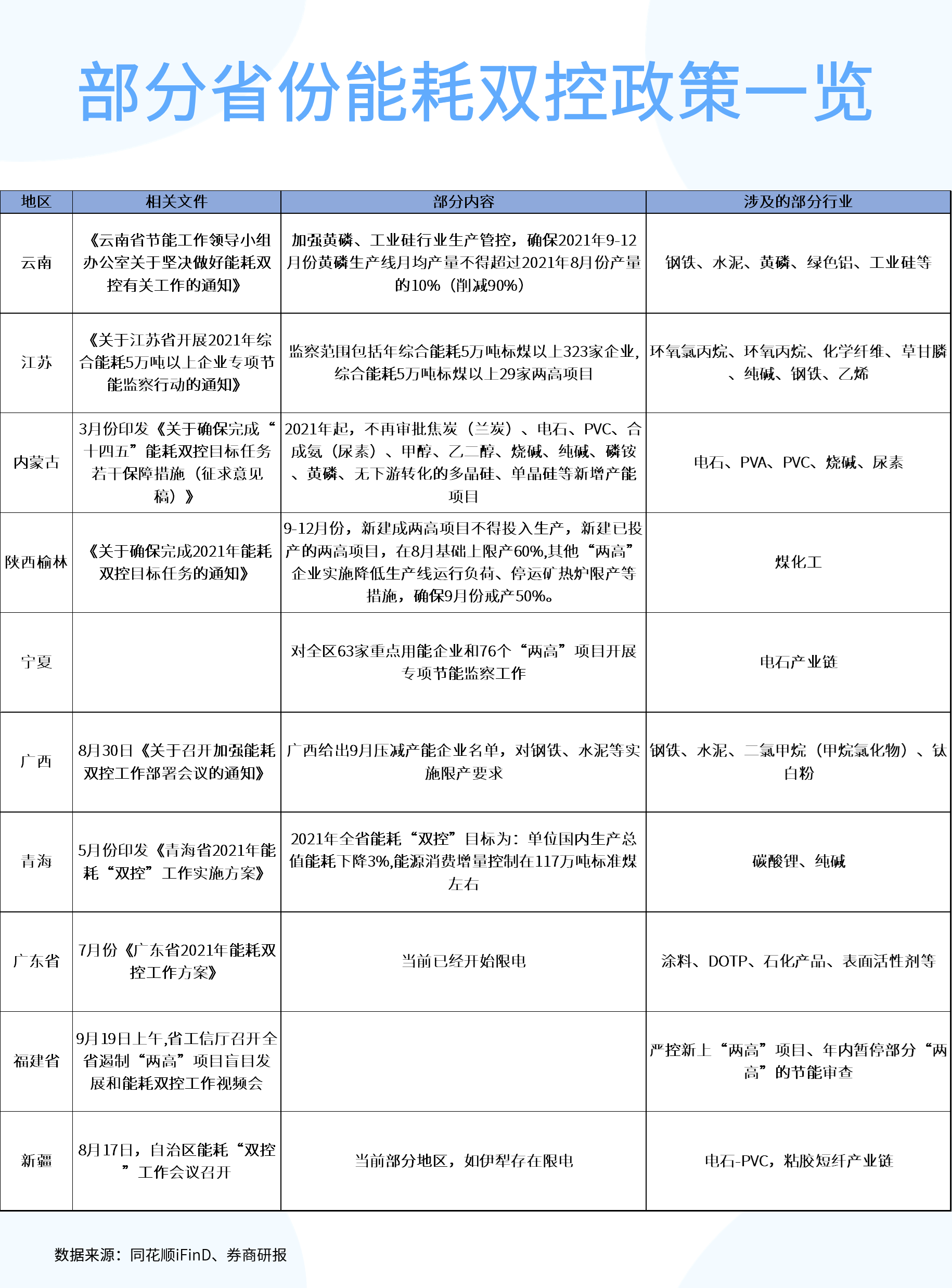

# 能耗双控

# 背景

# 省能耗双控政策

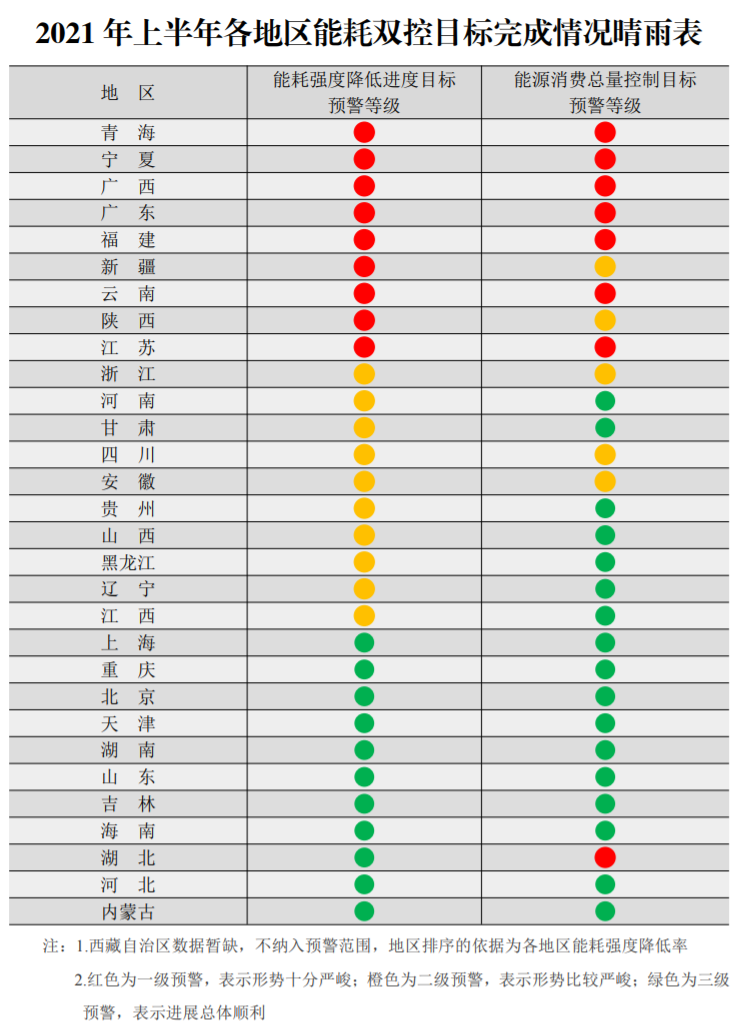

# 各地区省能耗双控目标

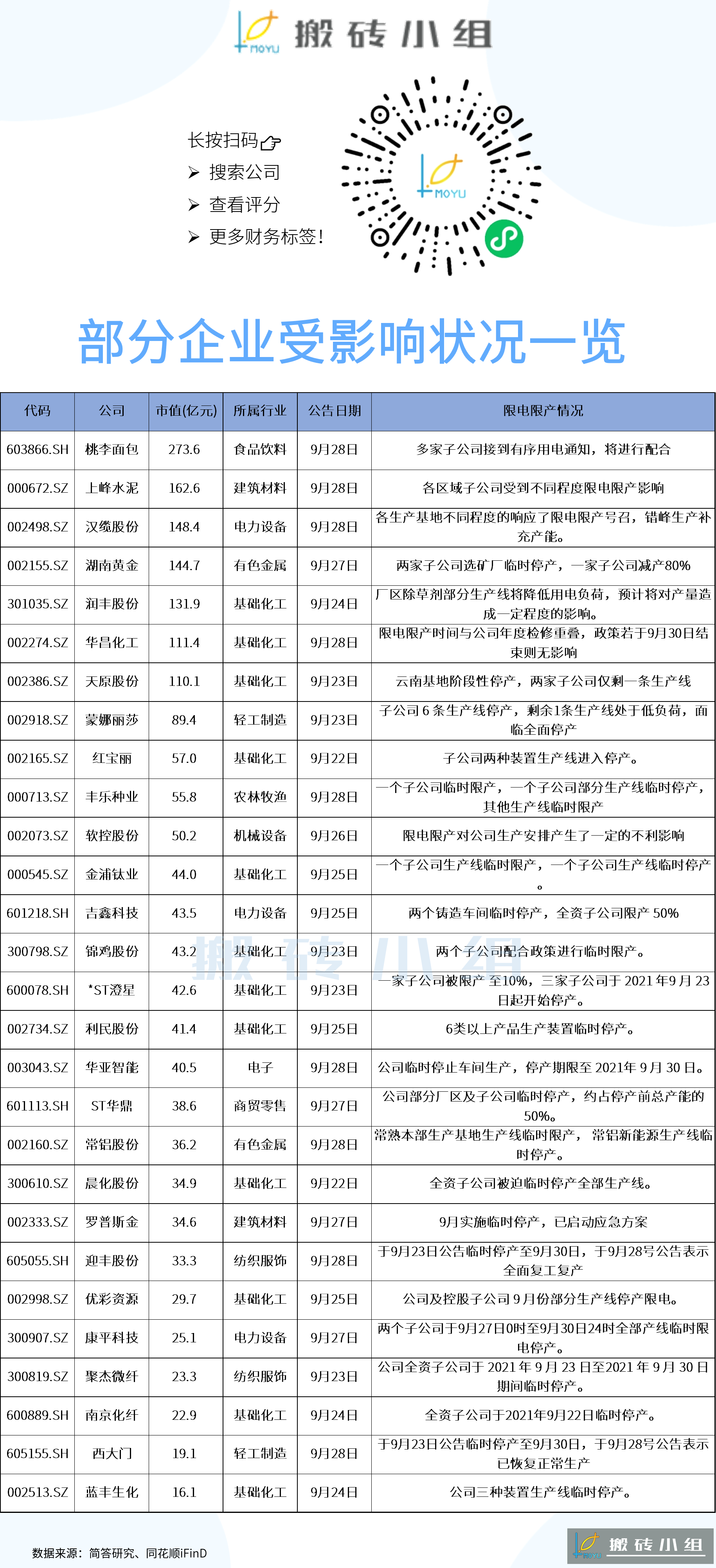

# 代码

# 电力影响造纸

# 背景

# 代码

# 电力收影响企业

# 背景

# 代码

# 动力煤

# 背景

8号会议整体的风向是煤电与电力保供,保障民生用电,推进煤矿增产,支持煤电企业增加电力供应这些内容整体上都有预期,略超预期的就是在电价放开方面:

将市场交易电价上下浮动范围由分别不超过10%、15%,调整为原则上均不超过20%,并做好分类调节,对高耗能行业可由市场交易形成价格,不受上浮20%的限制。

短期来看,这对不同板块会有不同的影响,对火电厂来说,进一步放开电价上限,能让火电厂回一波血,至少让火电厂不亏现金流,这样火电厂才有保供的动力。不过对火电厂来说,煤价较高,盈利多少不好说,很多火力发电为主的上市公司也没因此大涨。

煤炭主要是国有企业,最近有“小组”进入企业核实煤炭成本,可能在成本基础上给与合理利润,煤炭价格可能很难暴涨,但由于缺口确实比较大,火电从去年占比60%已经提升到70%,煤炭价格大跌可能性也不大,这次会议也没有强行限制煤价,后续可能高位震荡。

另外,针对高耗能行业,电价调整可以不受上浮20%限制。高耗能部分对应电量占全社会用电量约30%,前段时间因为能耗双控,各地拉闸限电比较多,现在明确放开高耗能企业的电价上限,高耗能企业可能能够通过市场化交易买到更多电量,之前有些能耗双控涨幅较大的品种可能产量恢复,供需价格面临重新平衡。

长期来看,政策方向是深化电力价格市场化改革,从而促进碳中和大目标的实现。原来火电成本相对较低,价格受到严格限制,也很低,其实对于发展新能源不利,很多市场主体缺乏动力,随着煤炭价格上涨,火电成本上升,顺势解除部分煤电价格限制,使得绿电在市场的某些阶段也有价格竞争力,促进绿电的投资和发展。

在电力价格相对较低的时候,市场主体没有动力发展光伏风电,通过市场化改革,刺激投资,当形成规模化之后,最终降低绿电成本,提高绿电占比,最终达成能源转型。

# 代码

# 食品猪肉

# 背景

# 代码

# 地产

# 背景

# 代码

# 地产企业归档情况

# 赌菠菜牌照

# 背景

# 代码

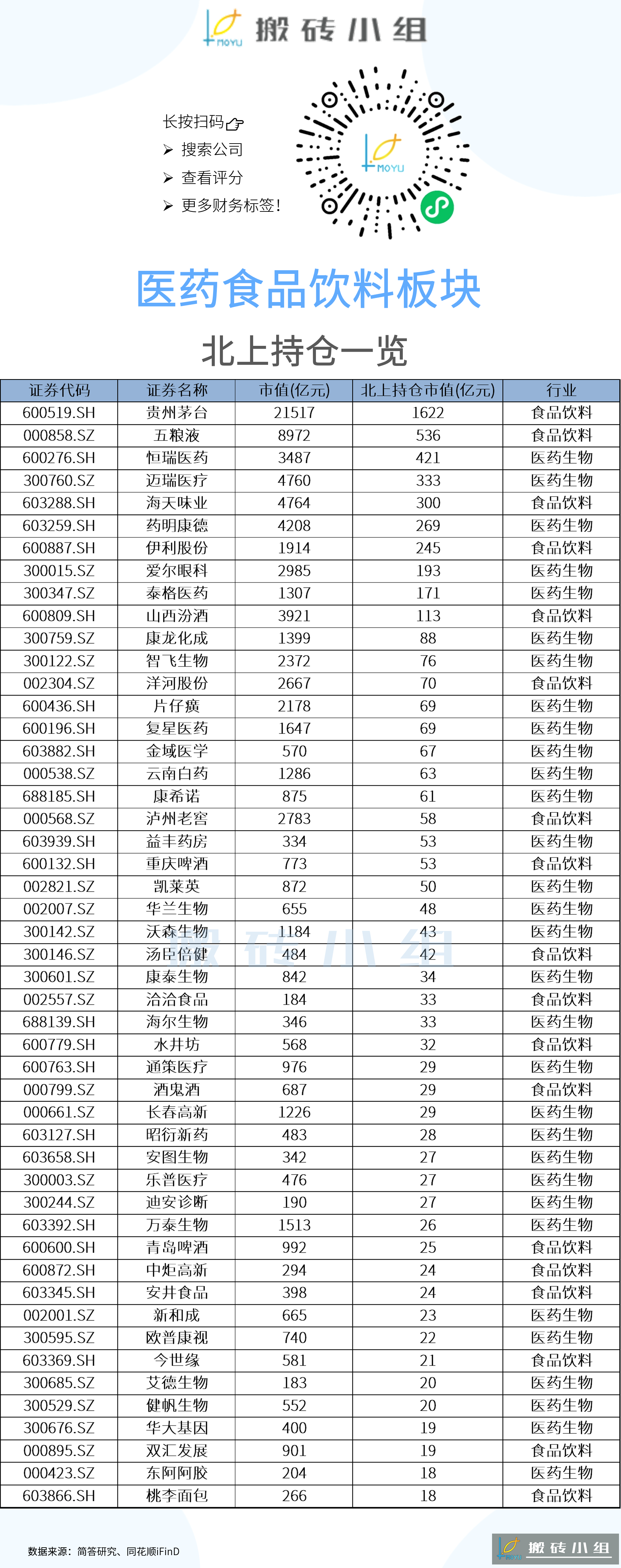

# 北上医药食品

# 背景

# 代码

# 北上持仓

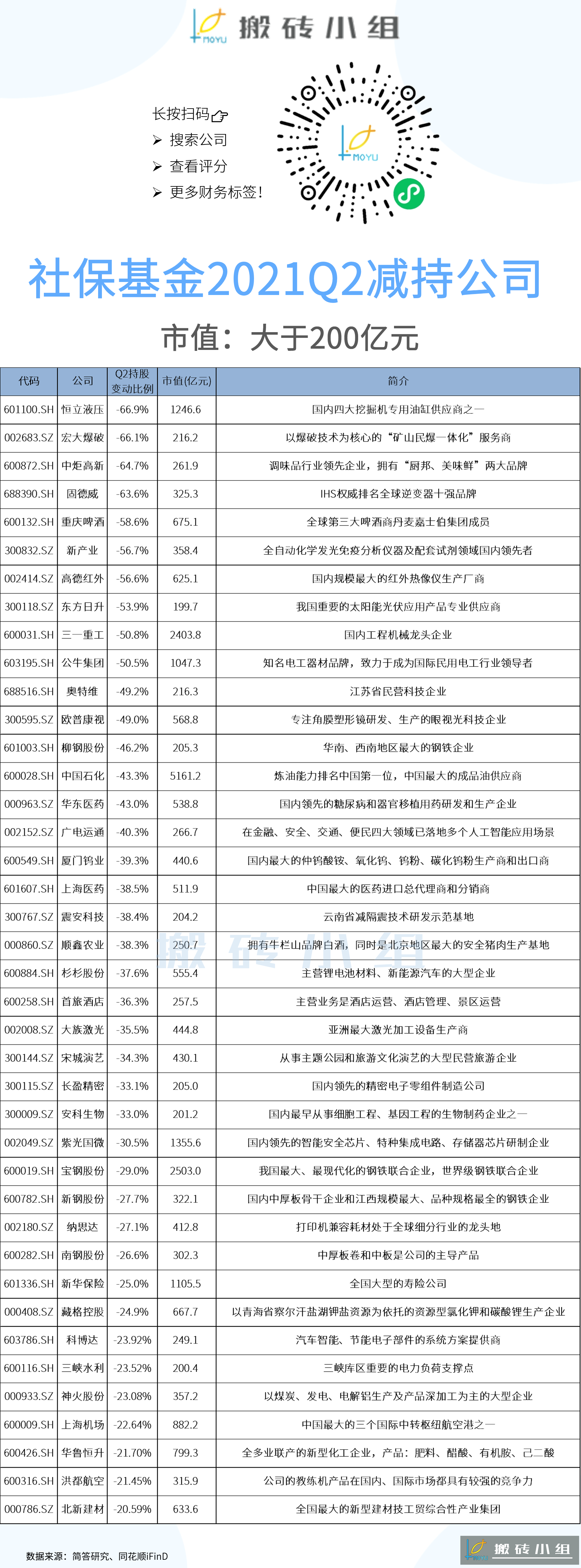

# 社保基金

# 背景

# 代码

# 基金2021Q2减持

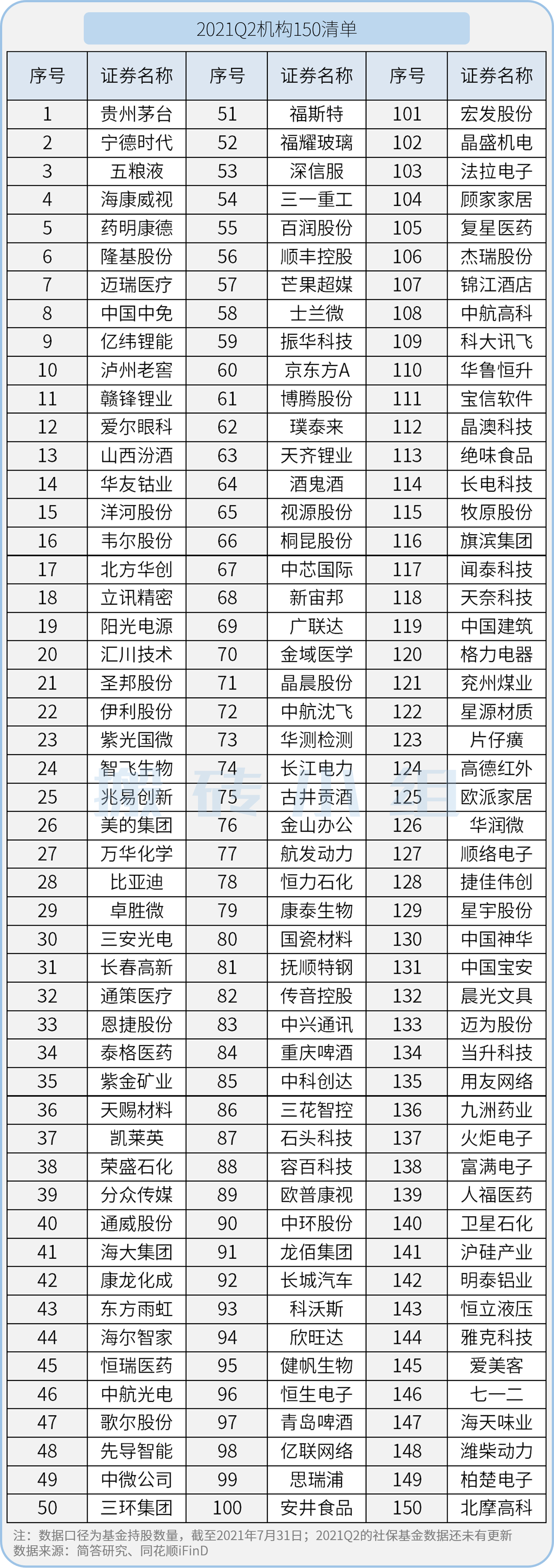

# 机构持仓150

# 背景

# 代码

# 清单

# 图分析

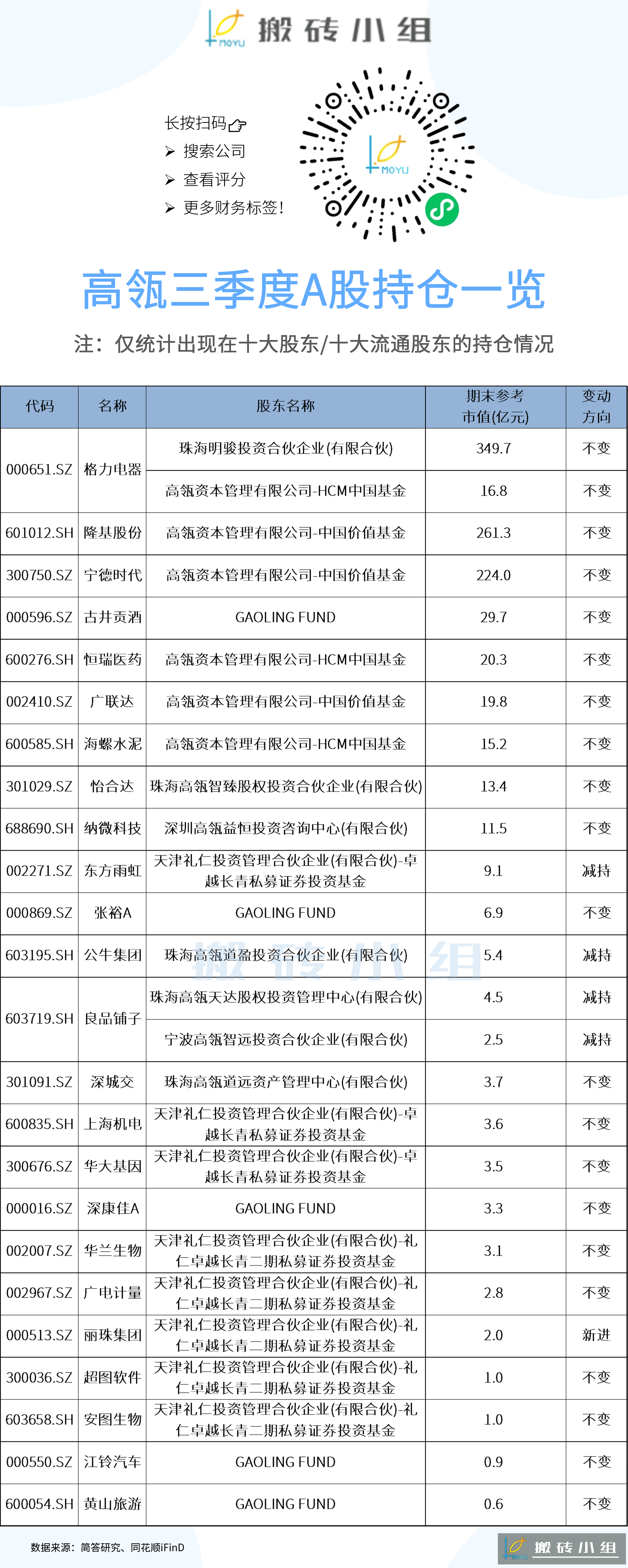

# 高领持仓

# 背景

# 代码

# A股持仓

# 美股持仓

# 三季度

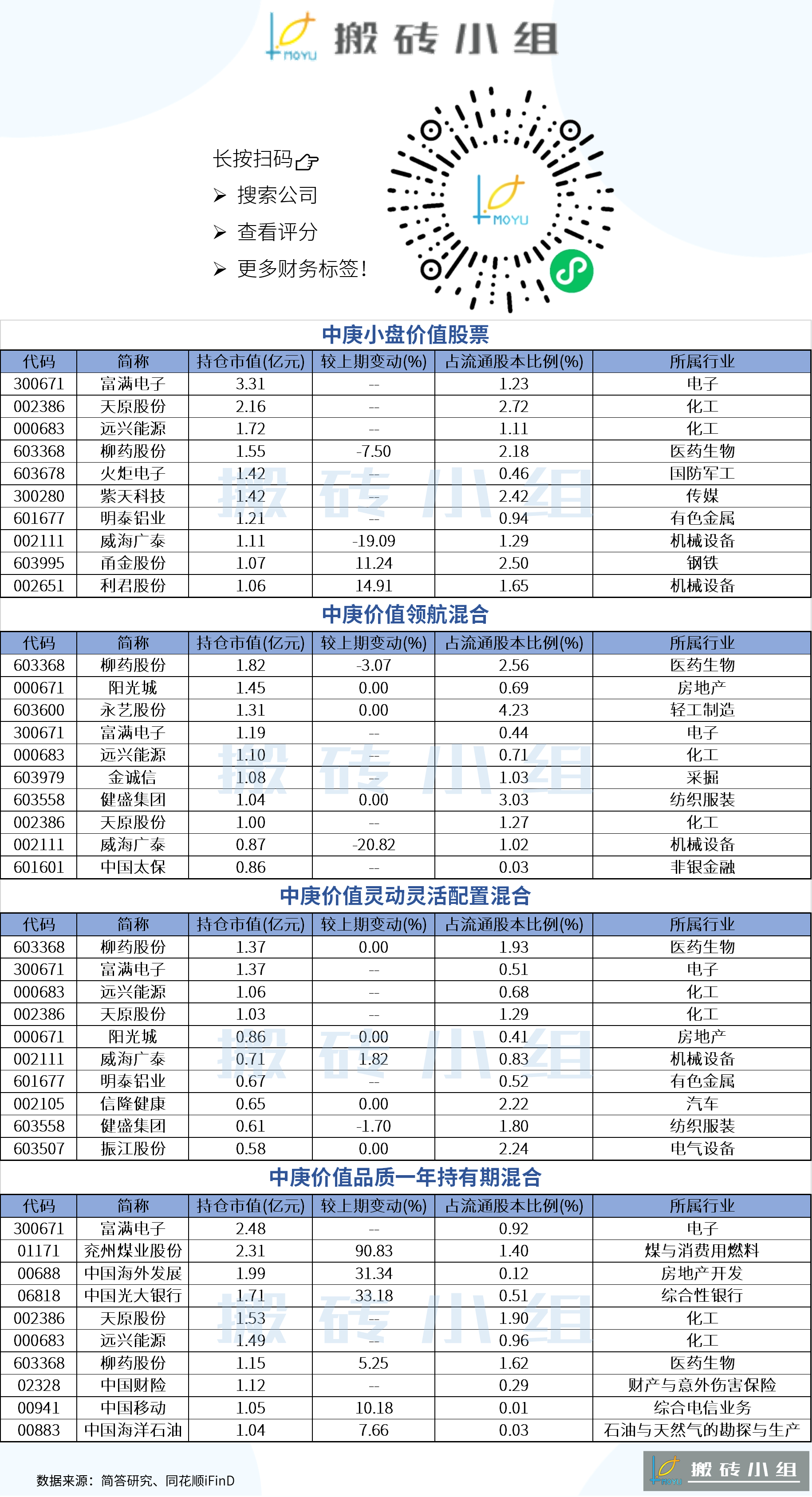

# 中庚基金

# 背景

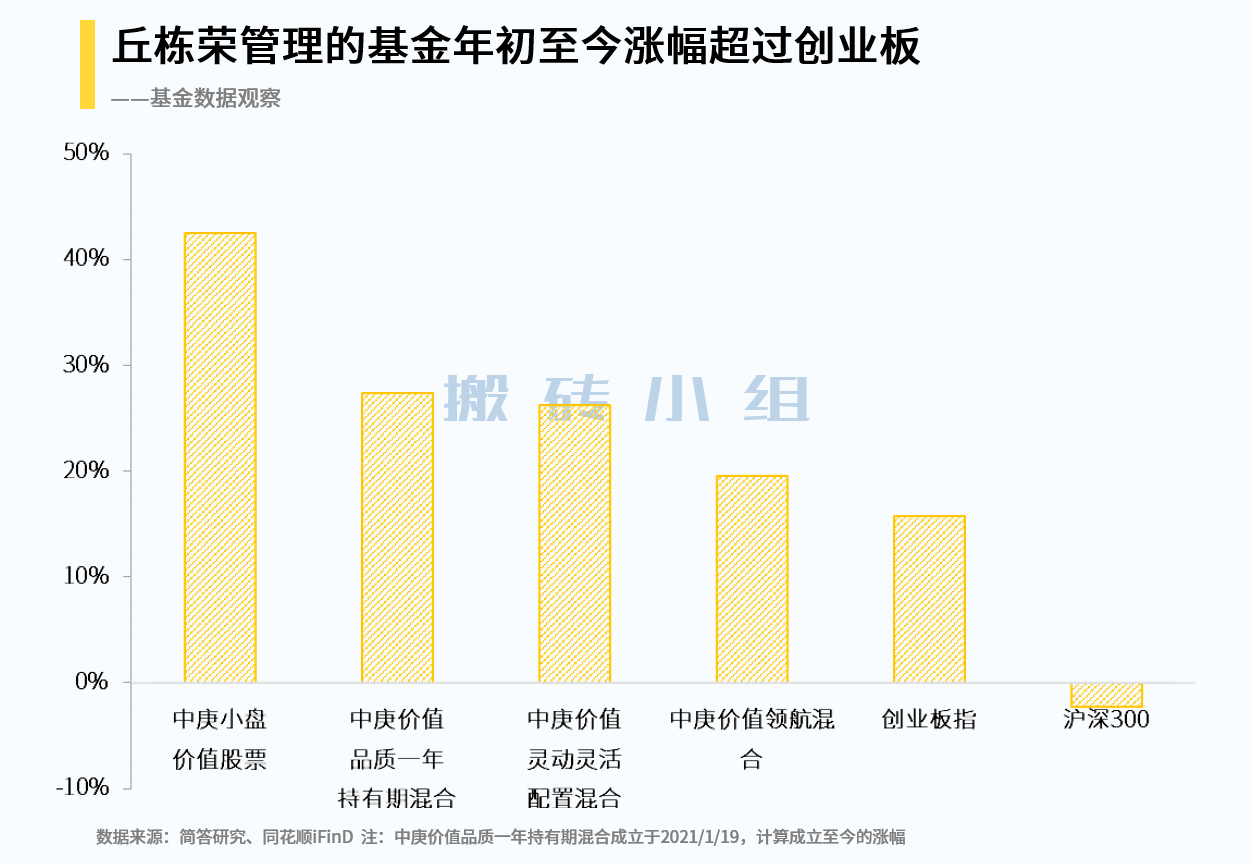

最近基金陆续公布二季度持仓,市场上丘栋荣的人关注越来越多。丘老板管理的四个产品,年初至今都是完全跑赢沪深300和创业板指,最强的中庚小盘价值**,涨幅甚至接近创业板的三倍:**

现在不少人对市场迷茫,不知道干啥的时候,就看看手热的人都在买什么,给自己参考参考准没错。

丘老板在基金报告里说自己重点关注两大投资机会:

1)偏成长行业或公司,分布在电子、军工、机械、新材料、科创次新股等板块或行业中,主要是低估值小盘成长股,这类公司有长期持续的高成长性,估值相对合理且有机会挖掘出超预期股票;

2)广义制造业中偏传统的制造业,这类公司性价比非常高,满足我们提到的三个条件,即需求增长、供给收缩、细分行业龙头,比如化工、轻工、有色金属加工、机械加工等,可以挖掘出真正的低估值小盘价值股。

# 代码

# 柳药股份(603368)

- 医药流通批发因为控费集采减少流通环节 政策利空几年了,也确实影响了毛利率 而且医药批发流通行业增长也确实越来越低速了

- 柳药这些年股价确实猥琐 反应的就是这种基本面 市场没错 估值给那么低不是无缘无故的;

- 股价涨不涨代表的是当前的市场认同,公司质地好不好和有没得到市场认同没太大关系;

- 现在柳药高毛利的零售板块(药店连锁)增长迅猛 ,业务占比逐渐上升 现在市场感觉没有充分定价 在赌这种可能性 逻辑转换

- 看懂价格表达的啥意思,有没有变化的可能性 拿仓位去赌 剩下了交给运气 ,大师不是弱者体系 ,冯柳不是看财务指标 看k线玩的 ;

- 柳药也是“股价 估值已经在谷底了,怎么走都是向上,直接重仓多进去,cnmd,死了算了”的操作

# 基金经理画像

# 背景

# 代码

# 画像

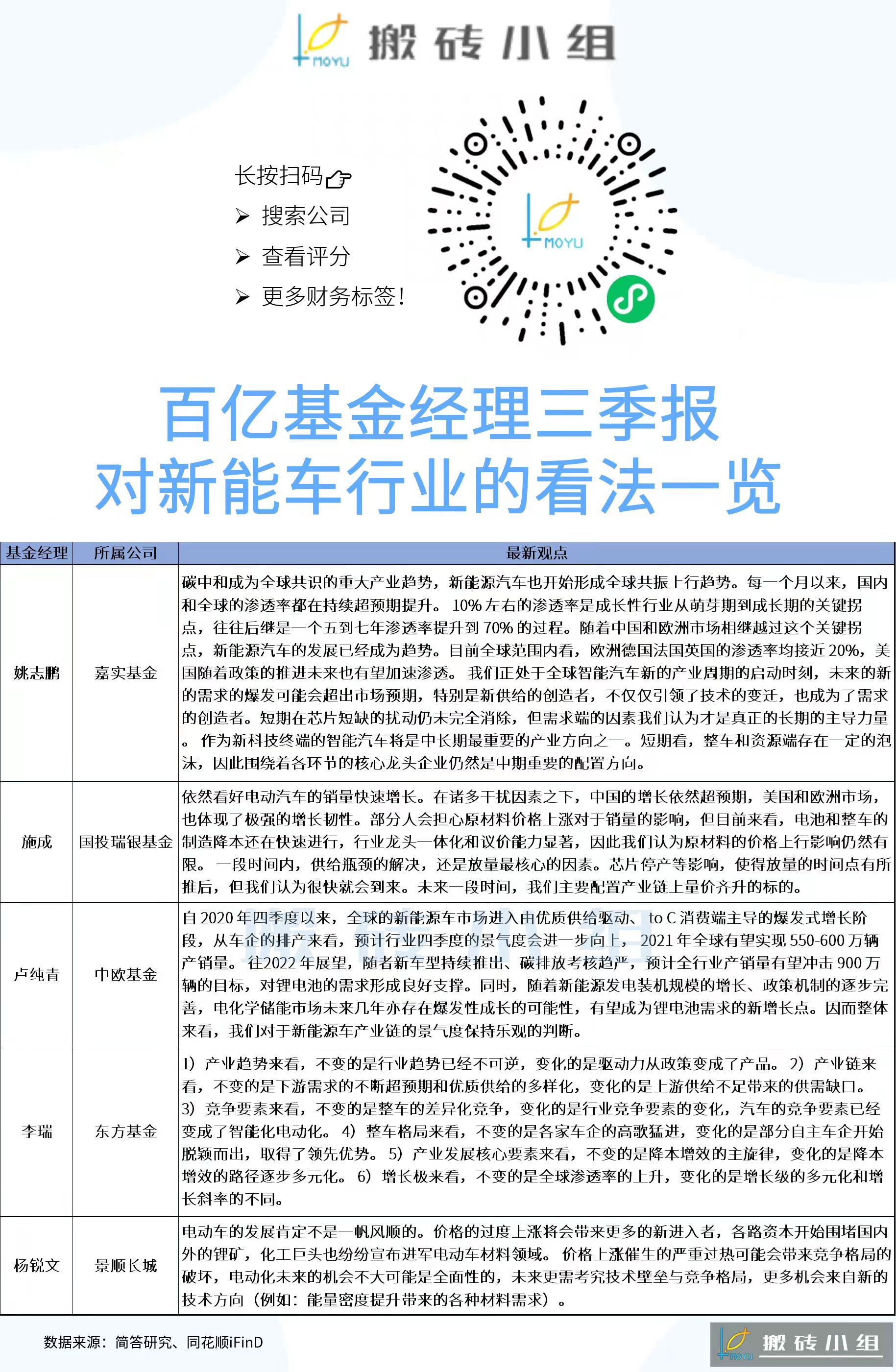

# 新能源看法

# 冯柳持仓

# 背景

# 代码

# 二季度

# 三季度

# 董承非持仓

# 背景

# 代码

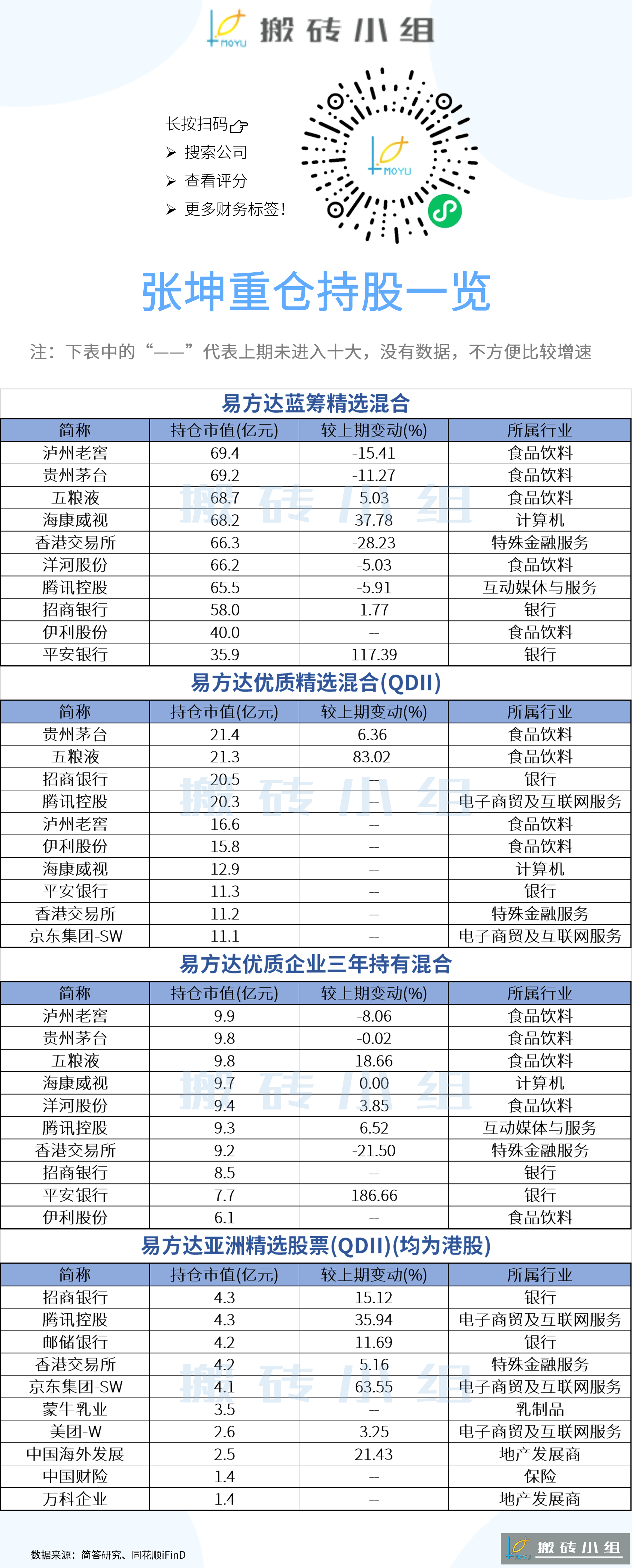

# 张坤持仓

# 背景

# 代码

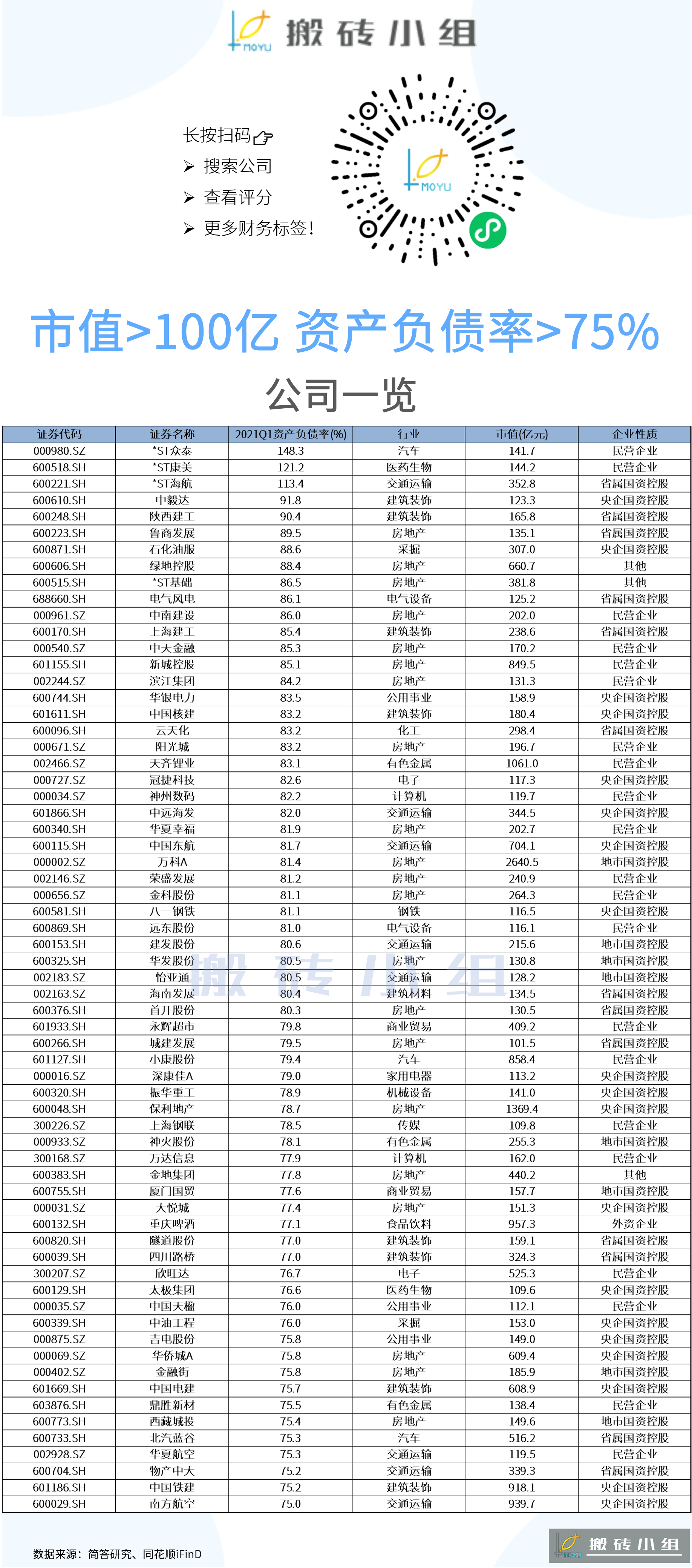

# 负债率大于75%的清单

# 背景

整理市场里市值大于100亿,资产负债率大于75%的公司清单

# 代码

# 预警清单

# 背景

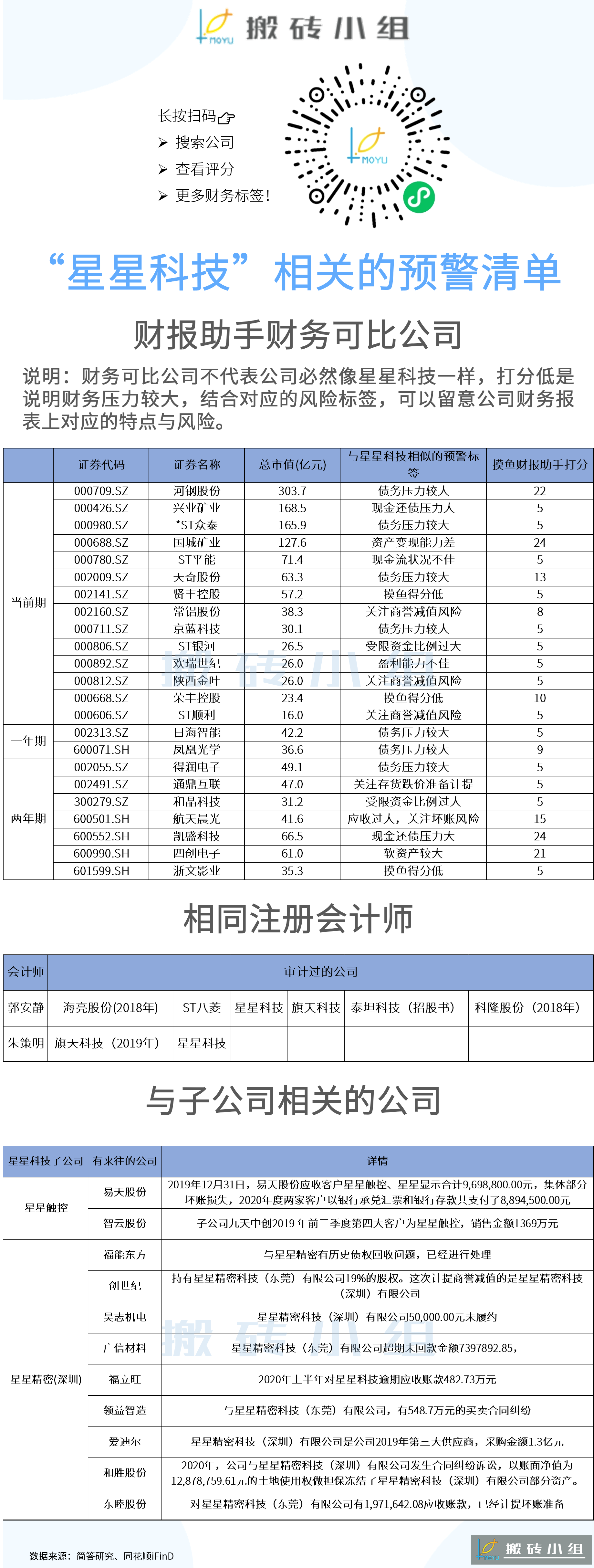

周末有个爆雷的公司是星星科技,2020年的净利润从盈利0.52亿元,变成亏损25亿元,川剧变脸都不带这么玩的。

公司调整去年的报表数字,资产端应收账款及应收票据减少22.25亿元、存货减少4.33亿元、商誉减少8.76亿元,再加上其他各种杂七杂八的调整,一波直接把公司净资产减少到了负数,股票将被实施退市风险警示,也就是*ST,存在退市风险。

因为没有能力还钱,目前还被债权人申请重整,如法院裁定受理对公司的重整申请,公司还将存在因重整失败而被宣告破产的风险。公司二季度末还有4.9万户股东,这波可是被雷惨了。

星星科技在我们的摸鱼财报助手里,打分是5分,风险提示包括【关注商誉减值风险】、【应收过大,关注坏账风险】、【软资产较大】等,这次爆雷主要就是在商誉、应收款项、存货,这些软资产上。

# 代码

# 星星科技财务可比公司

# 奥马电器财务可比公司