小组整理1

小组整理1

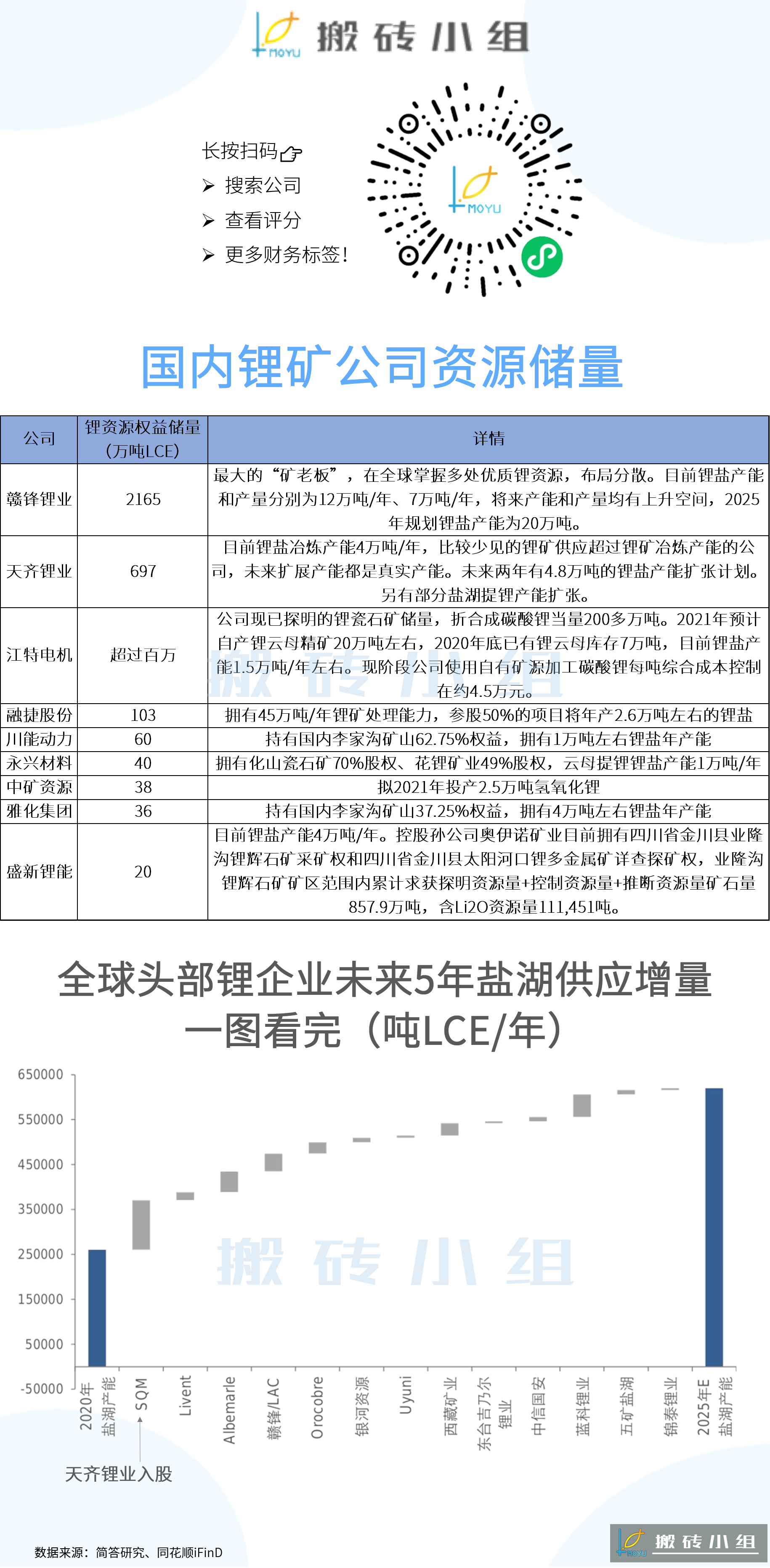

# 锂矿

# 背景

# 代码

# 锂矿资源储量

# 2021Q2基金持股比例

# 三季度业绩

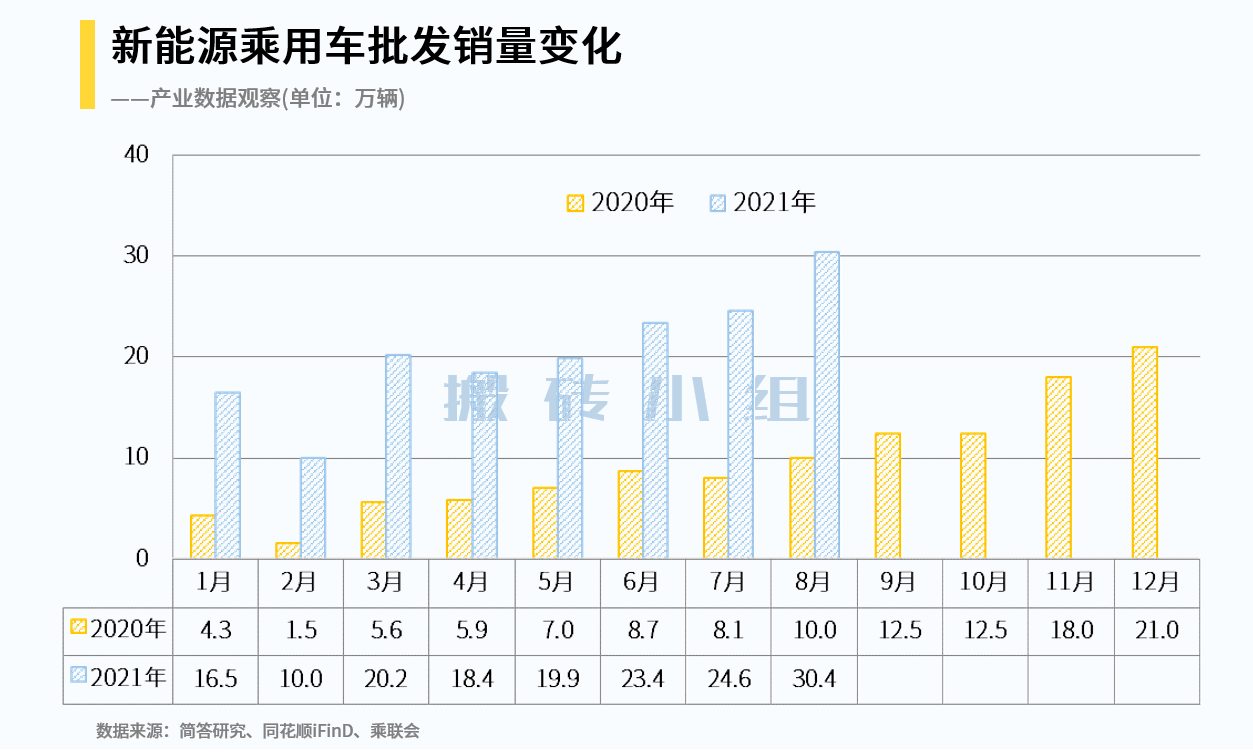

# 新能源车

# 背景

# 代码

# 新能源车批发销售变化

# 磷酸铁锂产能

# 锂电设备核心【要点】

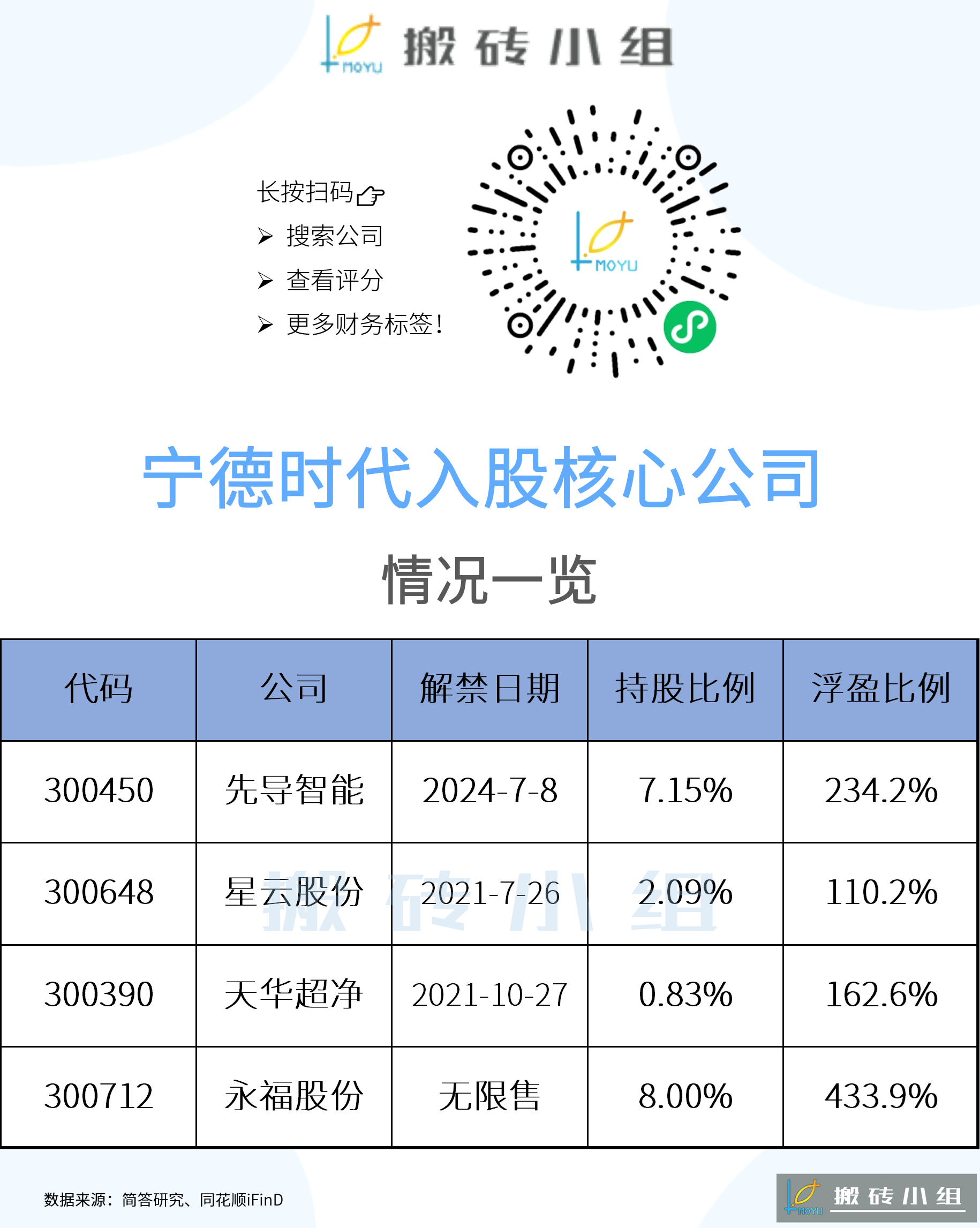

# 宁德时代入股核心公司

# 比亚迪动力电池供应链

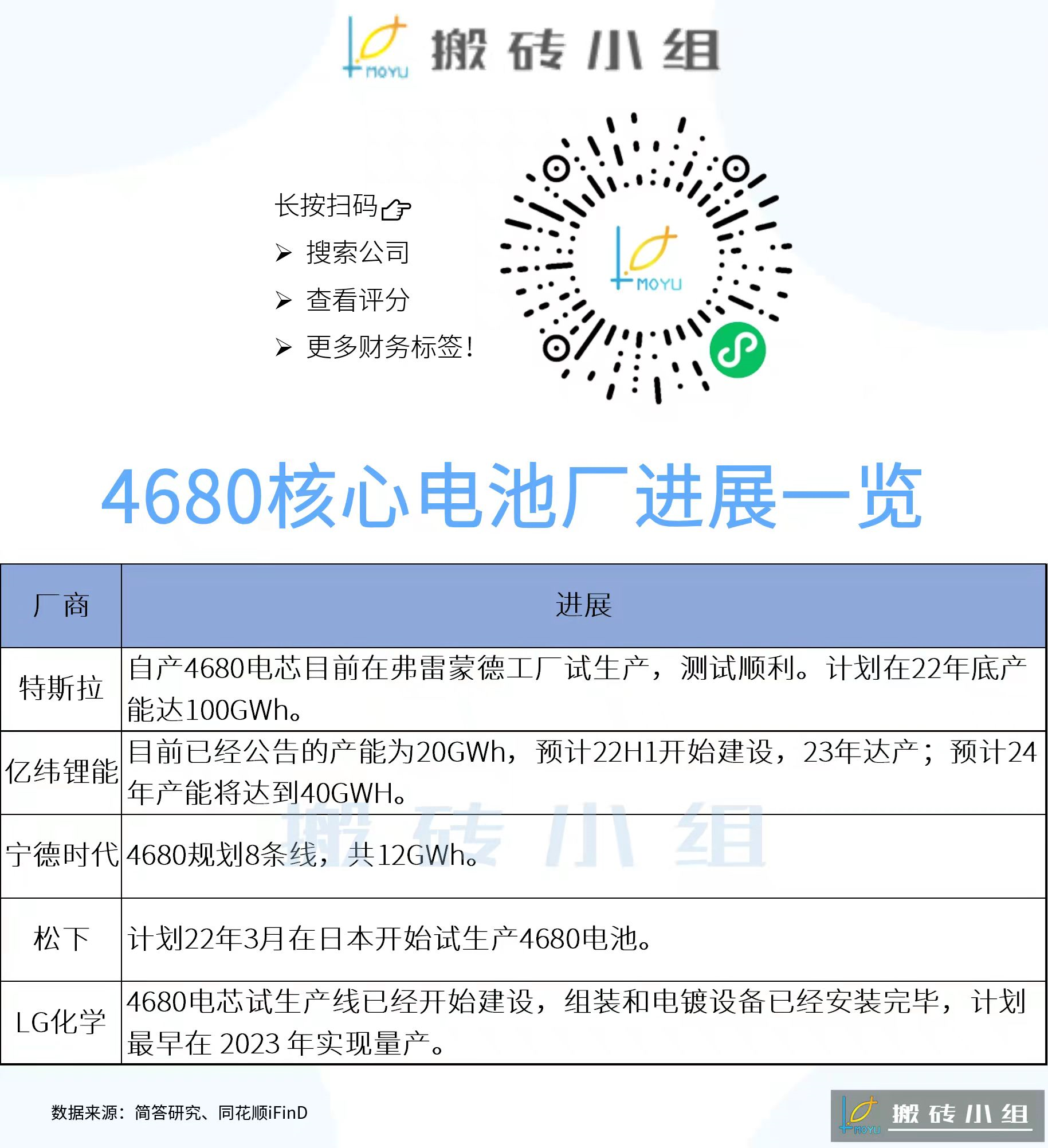

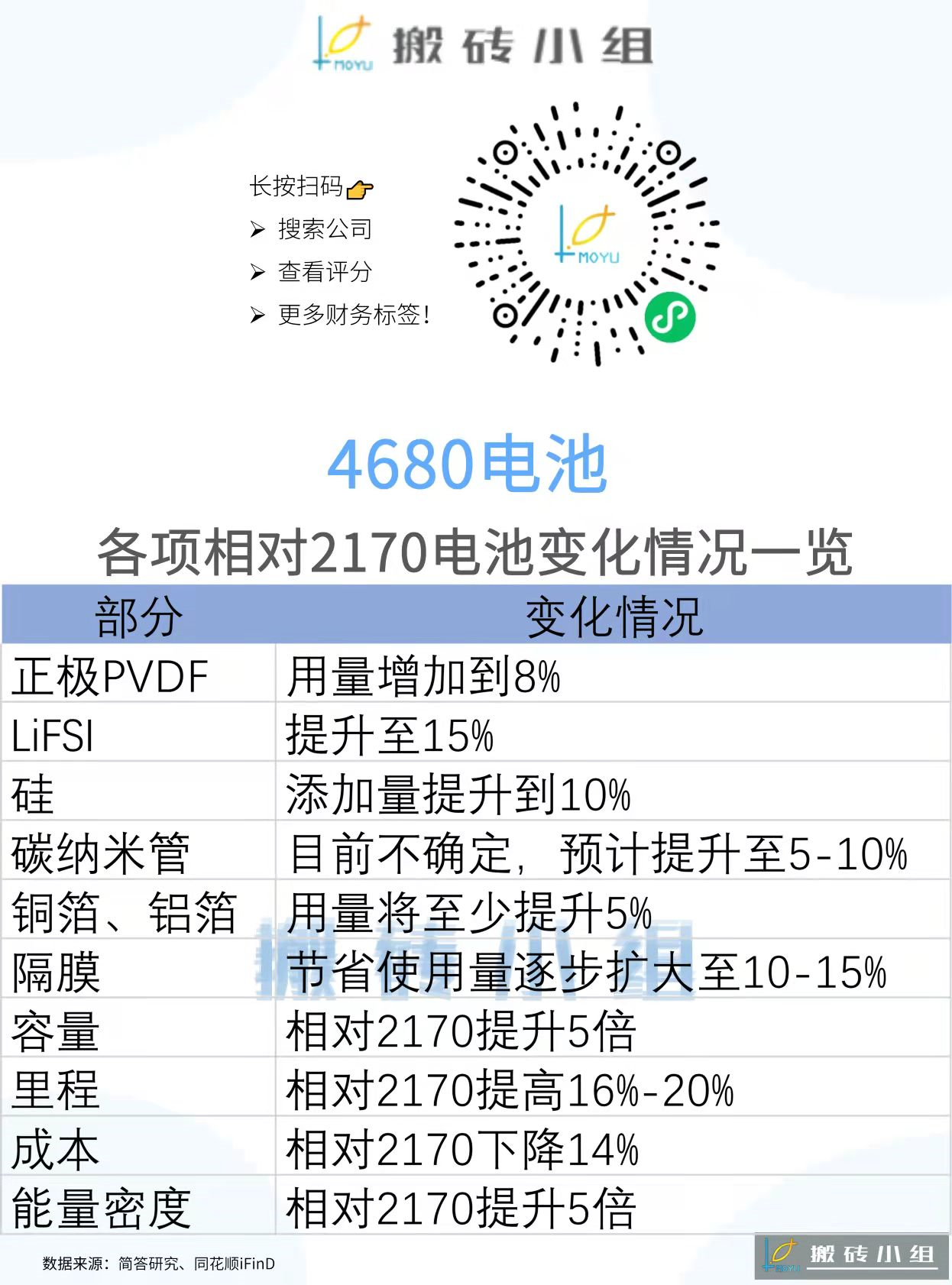

# 4680核心电池厂进展

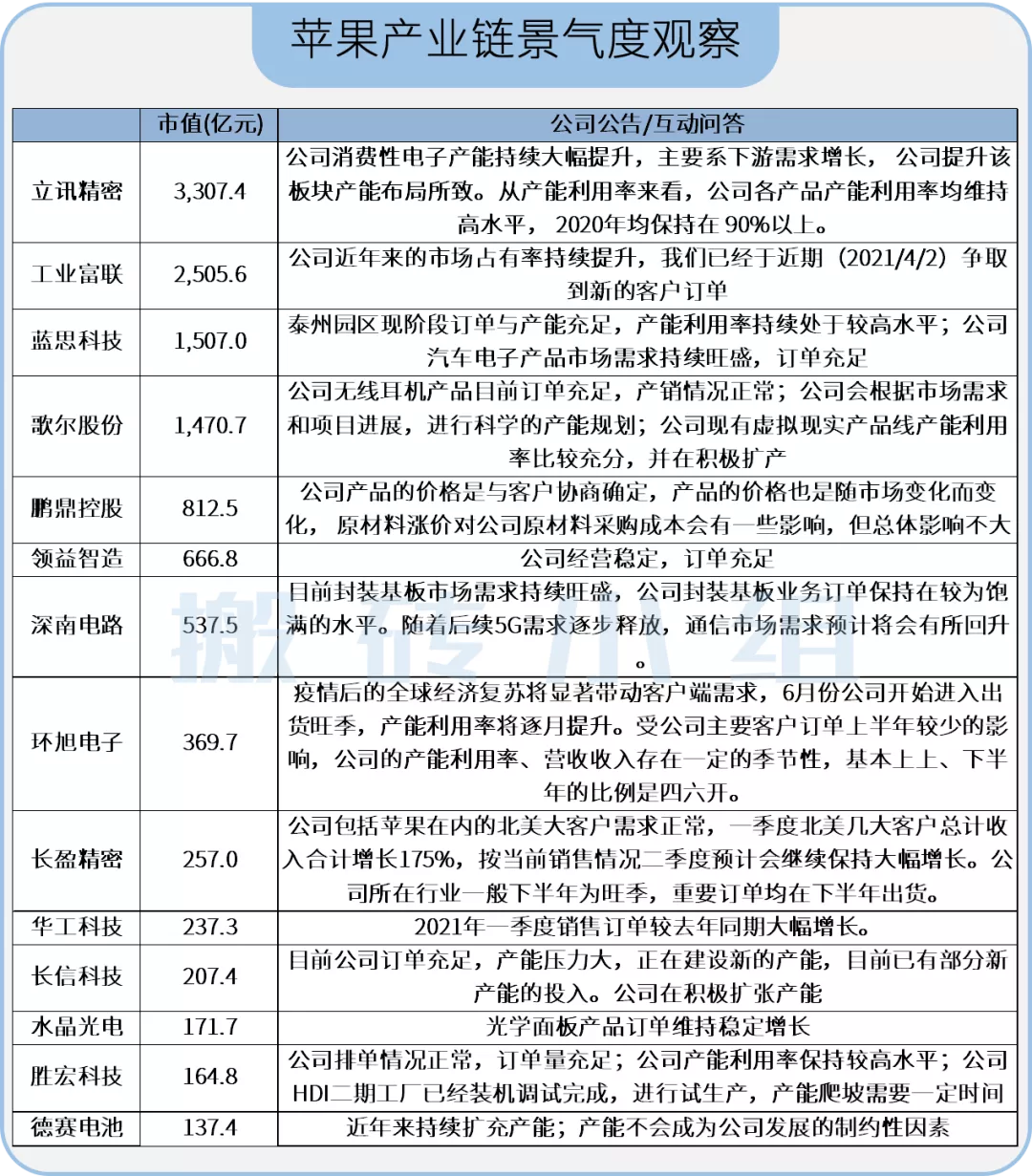

# 苹果产业链

# 代码

# 2021Q2基金持股比例

# 2021上半年业绩增速

# 歌尔股份【GG】

# 水晶光电【G】

# 元宇宙

# 背景

# 代码

# 监管问询

# 减持情况

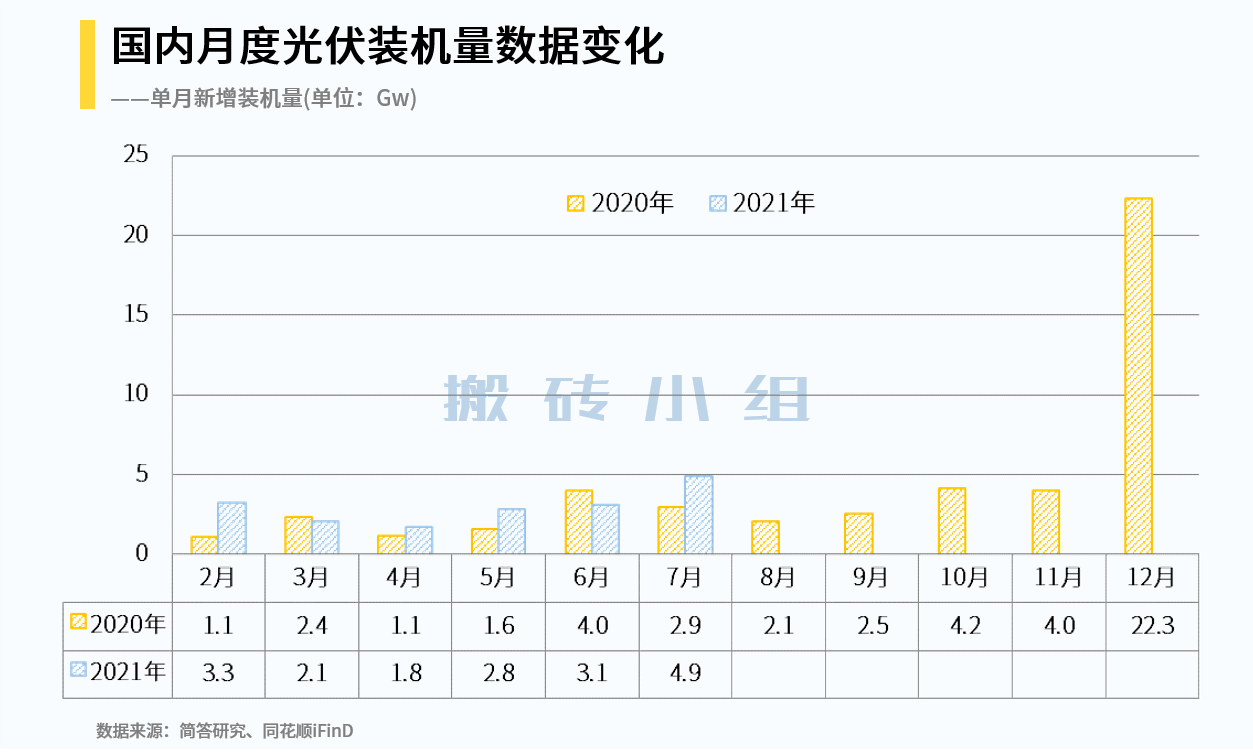

# 光伏

# 背景

# 代码

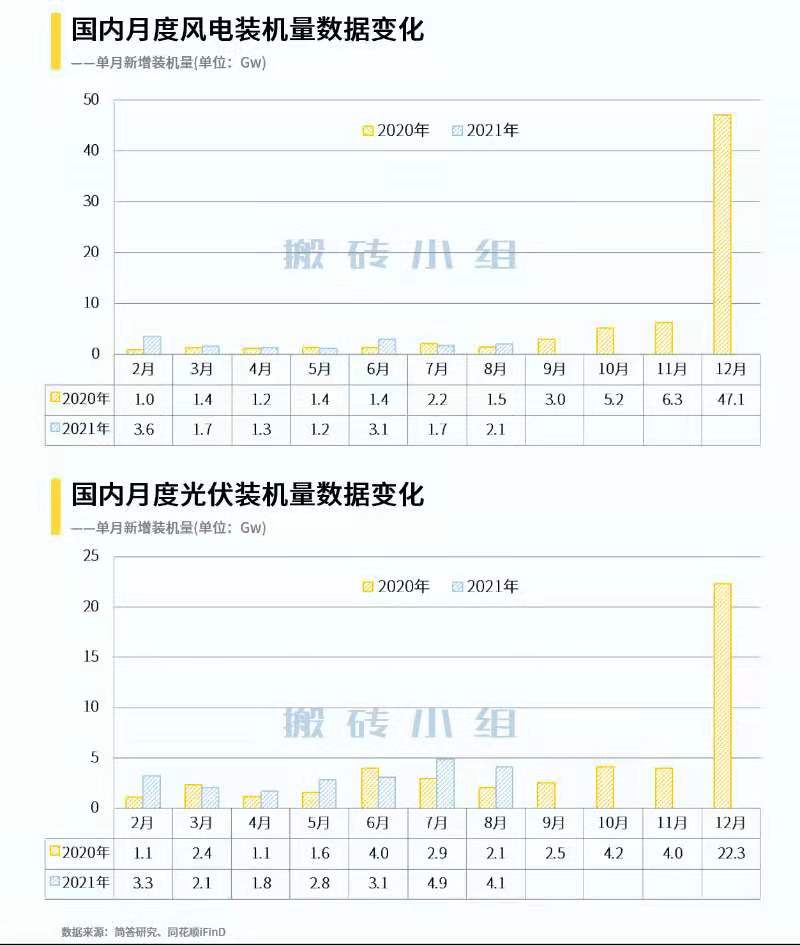

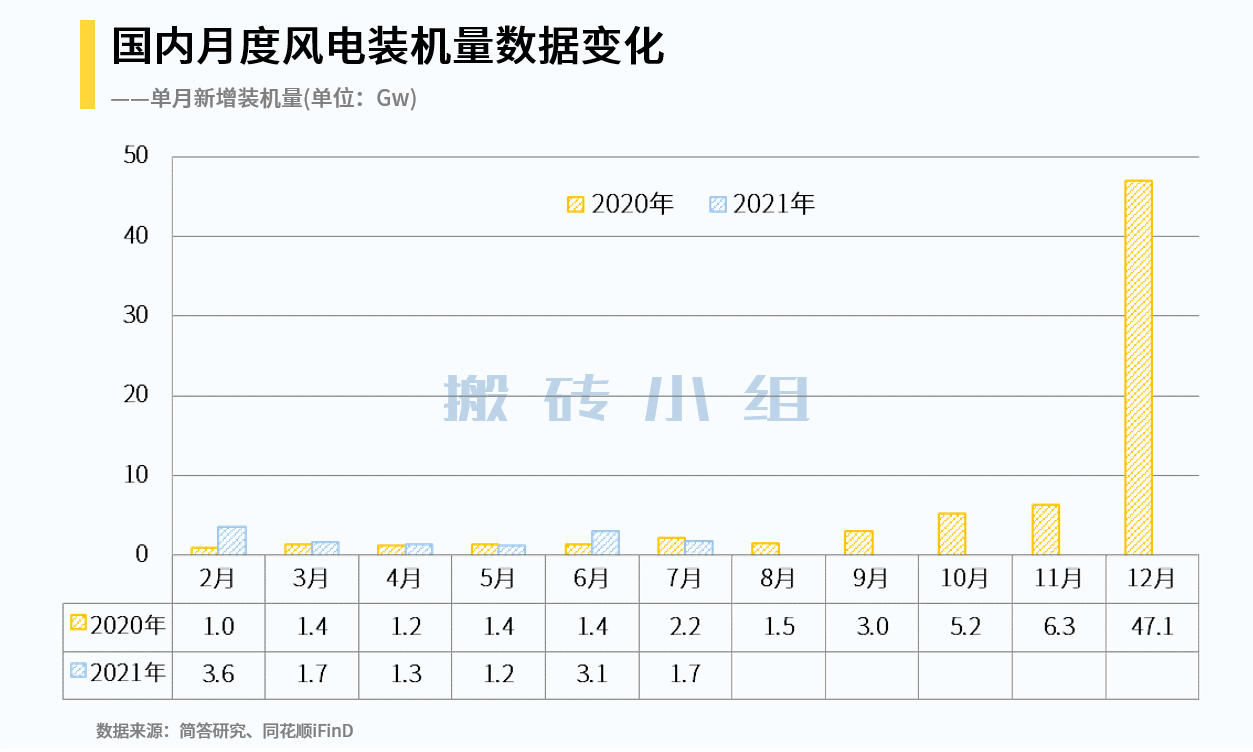

# 光伏/风电装机数量

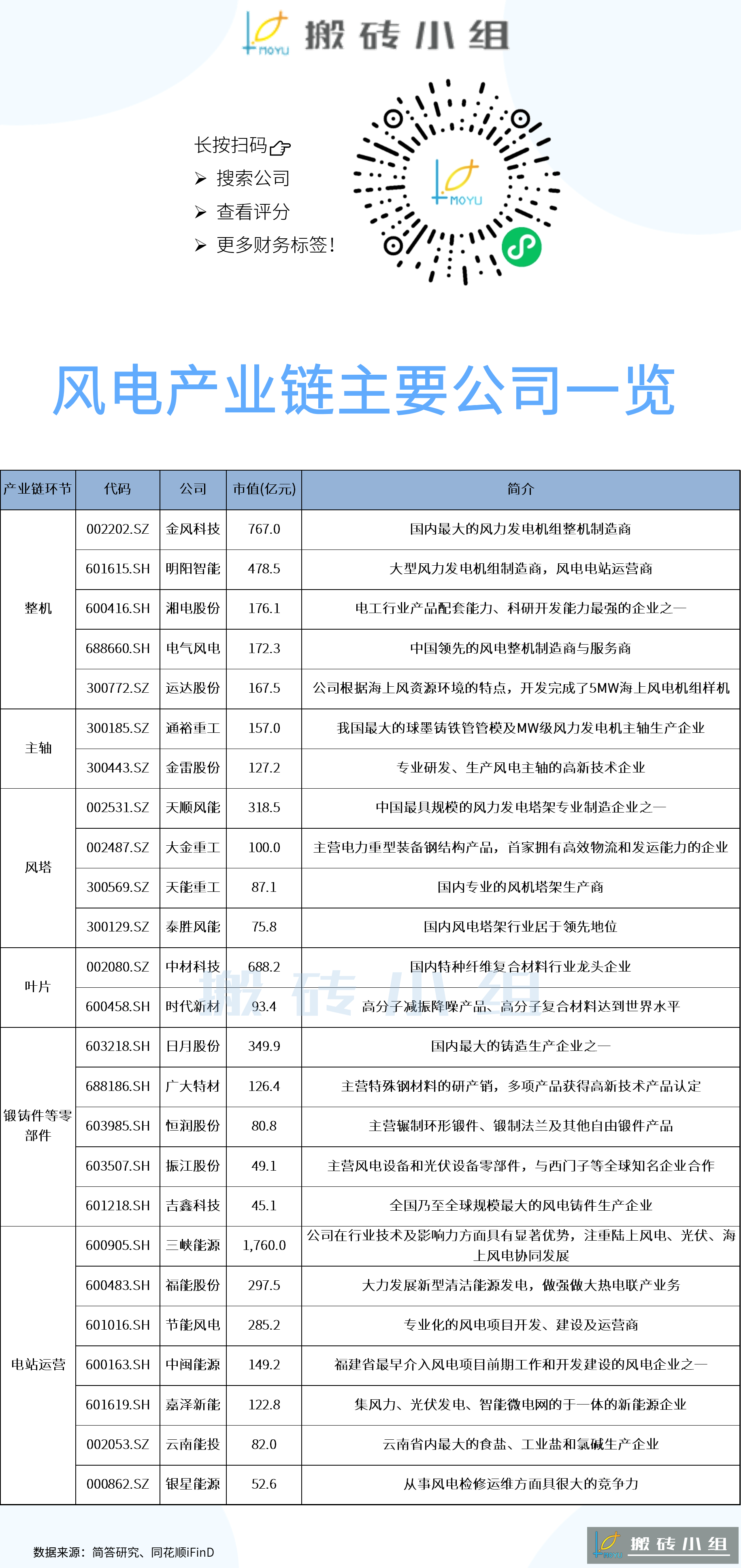

# 风电

# 背景

# 代码

# 风电产业链

# 三季度业绩

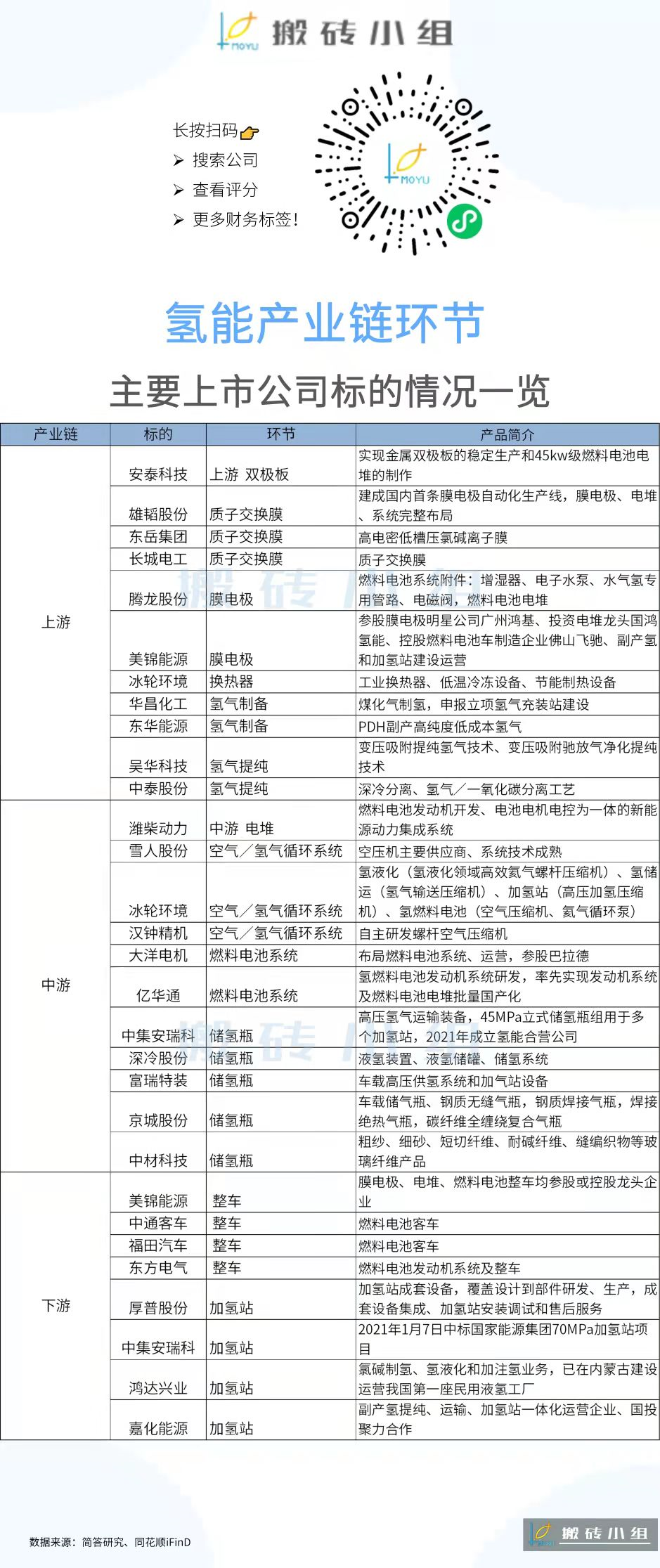

# 氢能源

# 背景

# 代码

# 半导体/科技

# 背景

新能源车板块当前已经进入了淘汰赛的环节,情绪后面如果下降,剩余的钱都只会怼到两类股票上:

一是情绪的标杆龙头,二是机构认可的基本面龙头。其他的跟风杂毛或二三线品种风险都挺大的;

而今天跌幅比较大的方向是芯片,昨天卓胜微和华天科技出的业绩都低于预期,市场今天直接用脚投票。除了业绩以外,还有大基金减持瑞芯微以及长江存储黑名单的传言,三个利空直接把板块给摁住了。

芯片这一轮行情有两个逻辑,

一是以明微电子代表的业绩线,

二是以北方华创、三代半导体为代表的国产替代。

# 逻辑

芯片回调就是低吸的机会,不管是设计制造,还是设备材料,重点都是成熟制程,而非先进工艺。

很多人不明白,同样是晶圆制造,为何今年联电比积电表现更好?士兰微为何比中芯国际表现更好?

原因很简单,现在半导体产业的最大增量,不在于以逻辑芯片为代表的先进工艺,而在于以模拟芯片与功率器件为代表的成熟制程。

不管是新能源汽车芯片,还是物联网芯片,都不需要28nm以下的先进工艺,也不需要12英寸晶圆,28nm以上、8英寸晶圆都足够使了。

你把这个逻辑搞清楚后,就知道了今年半导体为何如此景气了,就知道这轮景气周期是短期还是长期的了,就知道该买哪些芯片股了。

前面这个逻辑个人感觉还是得根据周期股的思路来做,后面这个逻辑可以讲长周期的成长,在做参与的时候这两块要区分开才好。

半导体板块集体回调,这背后有几个原因:一是大基金又宣布减持,这次对象是瑞芯微,影响市场情绪;二是一些业绩不错的公司,股价却大跌;三是卓胜微上半年净利润9.91亿元至10.25亿元,股价大跌。

其中第二点比较重要,有机构担忧hw后续业务,赶在半导体高点落袋。元器件这边还是不错的,包括IGBT这些,跌多了依然要关注。

# 上证及科技50

如果说上证指数代表了旧经济,那么科创50则代表了新经济,一个代表了中国的过去与现在,一个代表了中国的未来,半导体、新能源、医药是科创板的三大权重,都是代表中国未来的产业。

上证负责稳住基本盘,双创板负责赚钱。牛市上半场,创业板领涨,牛市下半场,科创板领涨。

# 代码

上海贝岭,士兰微,北方华创,兆易创新,汇顶科技

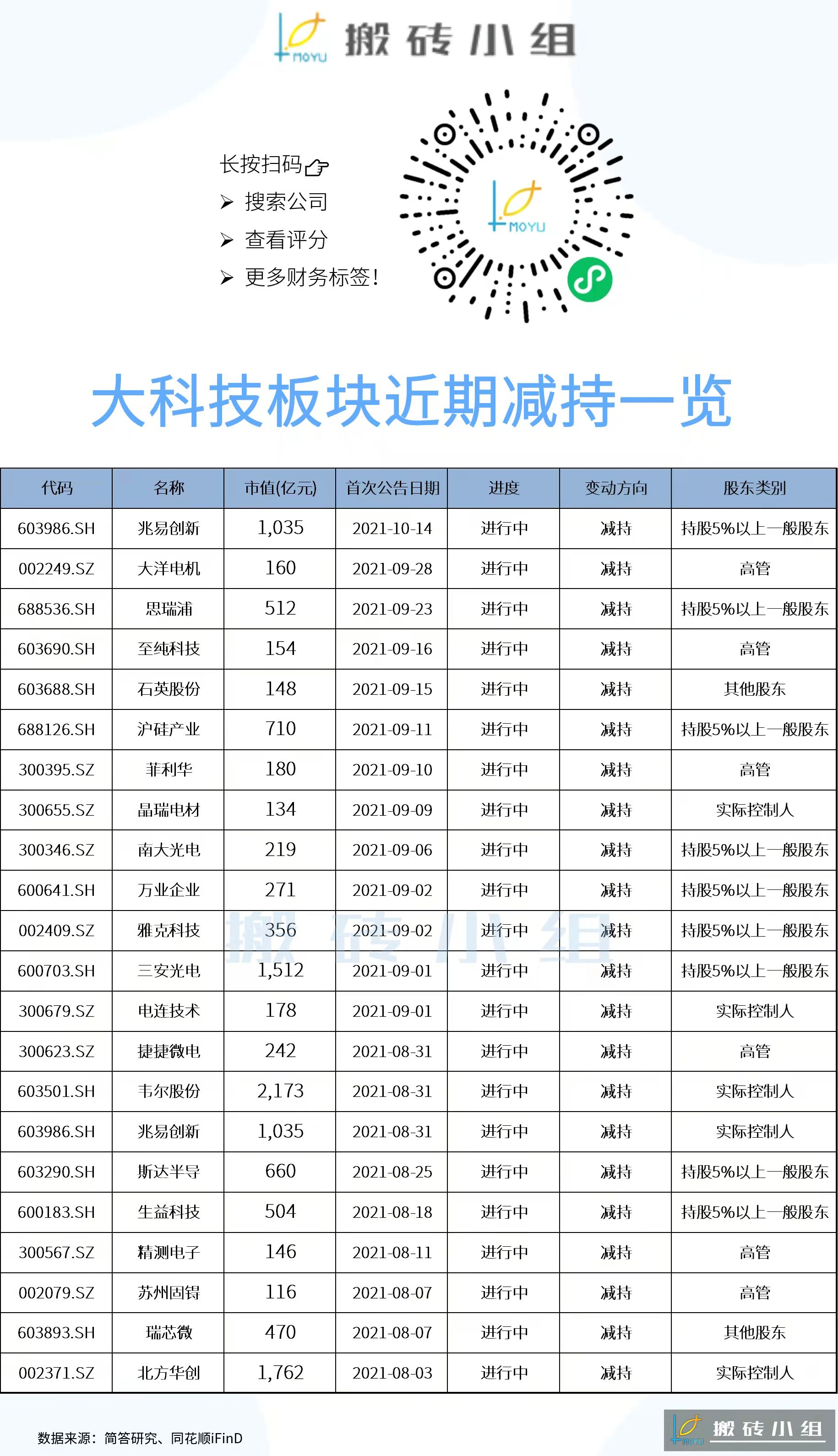

# 科技板块减持

# ADC

ADC全称是Analog-to-Digital Converter, 即模拟数字转换器,是连接模拟世界与数字世界的桥梁,简而言之,就是把模拟信号转换为数字信号的芯片。

ADC芯片是模拟芯片的一种,高精度ADC是模拟芯片中技术含金量最高的芯片之一。目前,ADC芯片被美帝芯片公司,亚德诺(ADI),德州仪器(TI)垄断,其中,ADI占有率最高,约为58%,TI的占有率约为25%。根据《瓦森纳协议》,高性能的ADC芯片处于美帝的出口管控之中,高端ADC芯片对中国禁运。

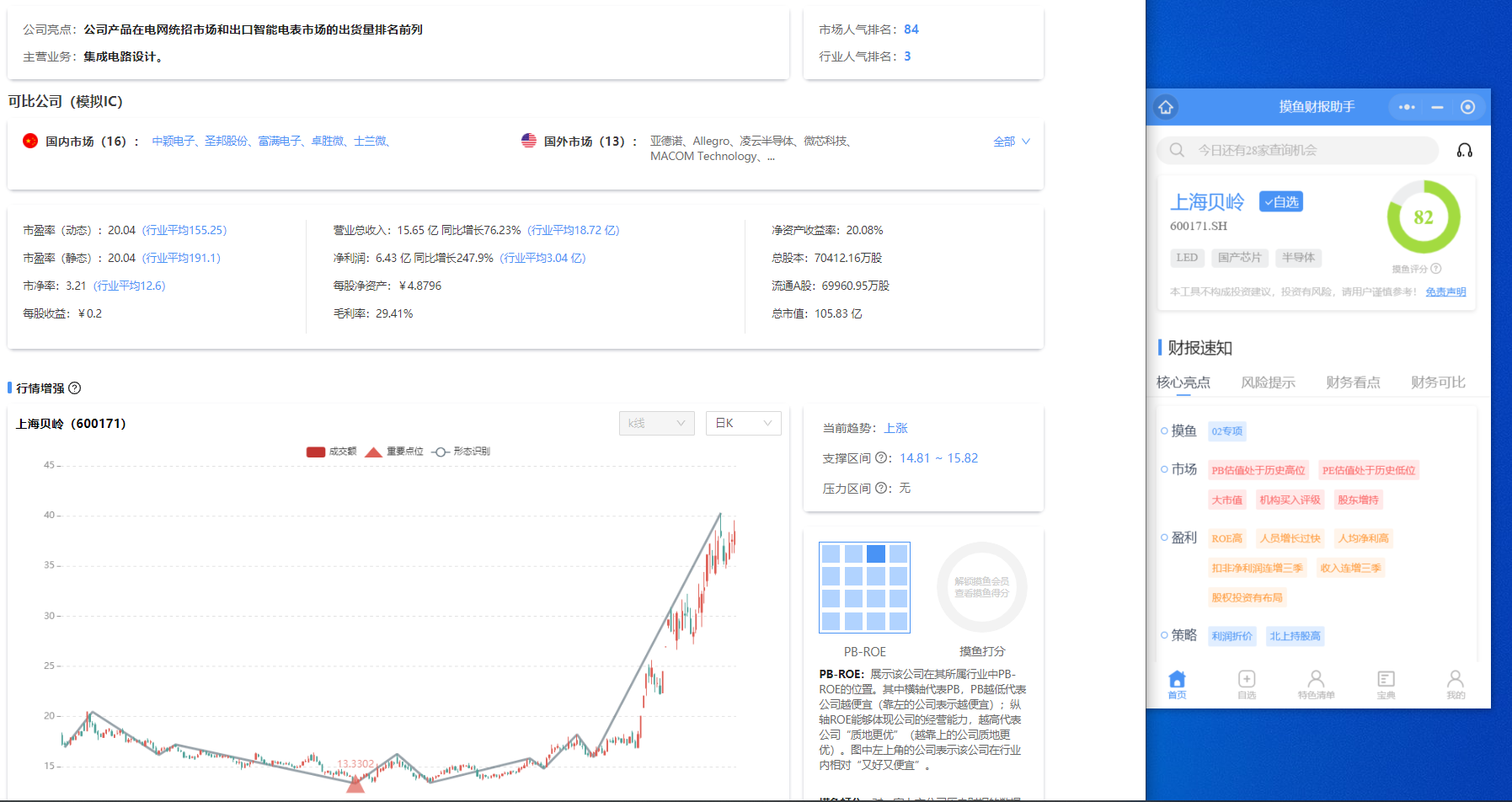

目前,A股ADC芯片龙头是上海贝岭,基本也是唯一标的。

上海贝岭是国内第一家芯片上市公司,老牌国企芯片股,大股东为华大半导体,实际控制人为央企中国电子。主营消费和工控两大板块的半导体设计业务,包括电源管理、智能计量及SoC、非挥发存储器、功率器件和高速高精度ADC等5大领域。

公司已经上市20多年,但历史业绩一直不咋地,电源管理芯片做不过圣邦股份和思瑞浦,存储芯片也做不过兆易创新。所以,股价一直没啥表现。

今年一季度开始,公司基本面出现了明显的改善。电源管理芯片供不应求;电表计量芯片量价齐升;EEPROM进入了国内主要摄像头模组厂家;高精度ADC进展顺利,多种应用逐步落地。

随着基本面的好转,公司的财务数据也大幅改善,盈利能力得到了大幅提升,一季报业绩大幅增长,中报预计实现净利润为3.9亿元-3.95亿元,同比增长约335%-340%,再次超出了市场预期,即使扣掉公允价值的变动,中报也超出了预期。

公司基本面的最大亮点,在于高精度ADC。由于美帝对中国禁运高精ADC,公司将成为ADC芯片国产替代的龙头,未来的成长空间较大。

# 上海贝岭

连发多个政策利好,全是指向浦东的,前阵子已经炒过一次,但是市场反响一般,这次出了多个后续细节,其中提到集成电路、国际金融资产交易平台,还有国企整合,政策真是给足了,对于整个上海板块都会形成正面的刺激!

今年,将是新能源汽车产业,景气度最高的一年,因为随着产业利润的大爆发,越来越多的竞争对手将杀进来,不管是上游的锂资源,还是中游的锂电池与材料,或是下游的整车,都是如此。

最近几天,跨界杀入新能源汽车的已经出现了,恒力石化要搞隔膜,华鲁恒升要搞DMC,江铜要搞铜箔……

未来,这种公告会越来越多,因为新能源汽车的门槛不是太高,当暴利出现之后,激烈竞争是难以避免的。

相对而言,芯片的技术门槛与资金门槛,要比新能源汽车高很多,竞争对手也会少很多。随着国家芯片战略的调整,芯片的最好投资时点已经到来,未来几年,芯片的机会,将会明显多于新能源汽车。

# 光刻胶

我们都知道,制造芯片最重要的设备是光刻机,而最重要的材料则是光刻胶。

所以,如果我们投资半导体设备的话,首选就是光刻机,不过,上海微电子还没有上市,没法投。如果投资半导体材料的话,首选就是光刻胶,可选标的有几只。

光刻胶的市场规模不大,全球约18亿美金,国内就几十亿人民币,但却是摩尔定律得以不断推进的关键材料之一,也是制造芯片最重要的材料。

目前,光刻胶由日本的TOK、JSR、富士胶片、信越化学、住友化学,与美国的陶氏化学等六大公司垄断。

国内的光刻胶企业,主要有北京科华、晶瑞股份、南大光电、上海新阳等几家。

北京科华/彤程新材

北京科华是唯一一家被SEMI列入全球光刻胶八强的中国光刻胶公司,也是国内唯一可以批量供应KrF光刻胶给本土8寸和12寸晶圆厂客户的厂商,现在为上市公司彤程新材的控股子公司,但是光刻胶业务在上市公司主营中占比很低。

南大光电

南大光电的ArF光刻胶,去年底成功通过了客户的使用认证,成为国内通过产品验证的第一款国产ArF光刻胶,技术走在了前列。

晶瑞股份

晶瑞股份是微电子化学品龙头,产品包括超净高纯试剂、光刻胶、功能性材料、锂电池粘结剂等,是国际上极少数能同时供应G5级高纯硫酸、G5级高纯双氧水、G5级高纯氨水的半导体材料公司。

与此同时,随着国产替代的加速,公司i线光刻胶订单爆满,供不应求,去年收入1.8亿元,今年有望大幅增长。公司的KrF光刻胶产线设计接近尾声即将量产,而今年购入的ArF光刻机正处于设备调试阶段,将用于研发90-28nm先进制程的ArF光刻胶,产品升级将带来5-10倍的收入增量空间。

另外,新能源锂电材料方面,公司研发的CMCLi粘结剂生产线于2020年顺利落成,实现千吨级规模量产,打破了国外企业对于高端锂电粘结剂的技术垄断。

目前,晶瑞是国内光刻胶出货量最大的公司,中芯国际、扬杰科技、士兰微、宁德时代等,都是公司的下游客户。

我们可以很明显的看出来,晶瑞是“半导体材料+新能源材料”的平台型公司,占据了两大优质赛道。

所以,在目前的光刻胶公司,它的业绩最好,去年三季度开始出现业绩拐点,今年的业绩爆发式增长,技术走势也最强。

在当下的时点上,投资芯片股,要先投成熟制程,后投先进工艺。因为,国家的芯片战略调整了,成熟制程会率先兑现业绩。

所以,从基本面来说,现在投光刻胶公司,要选择业绩最好的成熟制程公司晶瑞,而不是还没法兑现业绩的先进工艺公司南大光电。公司先得赚到钱,才有钱搞研发,提高技术。

# 雅克科技(002409)【G】

# 晶瑞股份(300655)

晶瑞是“半导体材料+新能源材料”的平台型公司,占据了两大优质赛道。

# 彤程新材(603650)

# MOSFET

# 背景

一家公司,管理层团结很重要,就像几个人组队打游戏,一波人喊着打团,一波人要先发育,打起团来不齐心少人,战斗力肯定不行。

芯片短缺将持续到明年。最近东南亚又出了新闻,马来西亚受到疫情影响,将全国封锁无限期延长,这导致当地的半导体制造大厂都要停工,当年的大厂均已通知客户交货期延长至少2周以上,这可能会对功率半导体的一个细分领域——MOSFET的供给产生影响,导致MOSFET价格上涨。

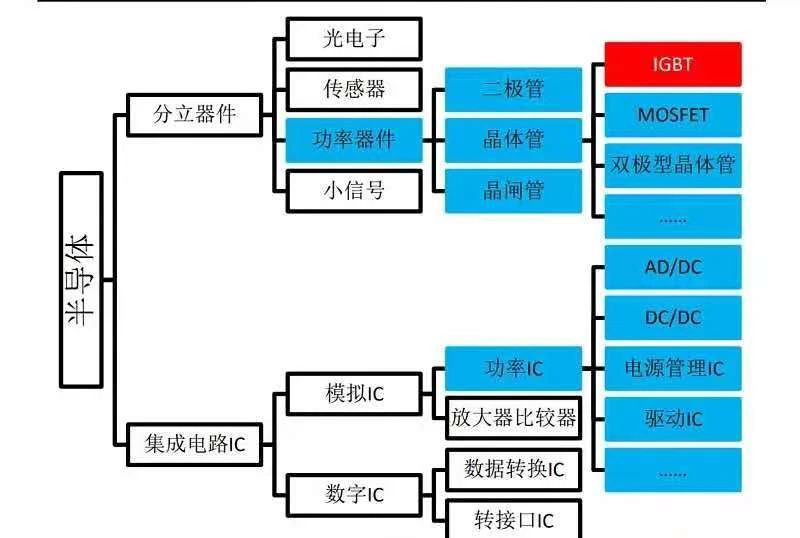

MOSFET就是金属-氧化物半导体场效应晶体管, 与IGBT一样,是功率器件里面的重要产品,之前分享IGBT的时候,就贴过这张产业链的分类图:

MOSFET与IGBT在应用上各有各的侧重;

- MOSFET主要用于汽车、计算机及存储、工业等领域,代表性的细分市场就是高频开关;

- IGBT是电机驱动的核心, 应用于逆变器、 变频器等产品, 下游应用领域广泛,包括汽车行业、消费电子行业、能源行业、电机行业等。

IGBT和MOSFET都是功率半导体,在生产厂商上有不少的重合。目前上市公司涉及MOSFET业务的公司有两种,一种是IDM业务,就是设计生产封测一条龙全做;另一种是做设计+封测,生产过程交给代工厂。

几家典型上市公司的MOSFET业务收入情况:

- 新洁能:2020年收入9.55亿,其中功率器件收入7.78亿,占比81%,功率器件主要都是MOSFET系列。

- 捷捷微电:2020年收入10.11亿元,其中MOSFET系收入1.89亿,占比18.7%。

- 扬杰科技:2019年收入20亿元,其中MOSFET 产品销售收入为1亿元,占比约5.04%。

- 华润微:2020年收入69.77亿元,其中MOSFET系列销售额超过 20 亿元,占比超过29%。

- 士兰微:2020年收入42.81亿元,分立器件收入22亿元,包括MOSFET、 IGBT、IGBT 大功率模块(PIM)等。

- 富满电子:2020年收入8.36亿元,其中MOSFET类芯片收入0.55亿元,占比约7%。

总的来看,**在MOSFET业务上,收入体量最大、实力最强的是华润微,**公司是内资最领先的功率半导体IDM公司;MOSFET业务占收入比例最高的是新洁能,新洁能的生产是交给代工厂的。

半导体的产业链景气度依然很高,现在一波集体下杀,里面有些高景气度的方向被错杀,研究清楚了逻辑,是可以捞捞的。我们前面写过的血制品也是同样的道理,等再跌跌就都是机会。

在功率半导体交货紧张,价格可能上涨的背景,上市公司如果有新的产能释放,业绩增长就会受益。

# 代码

# 上海贝岭(600171)【G】

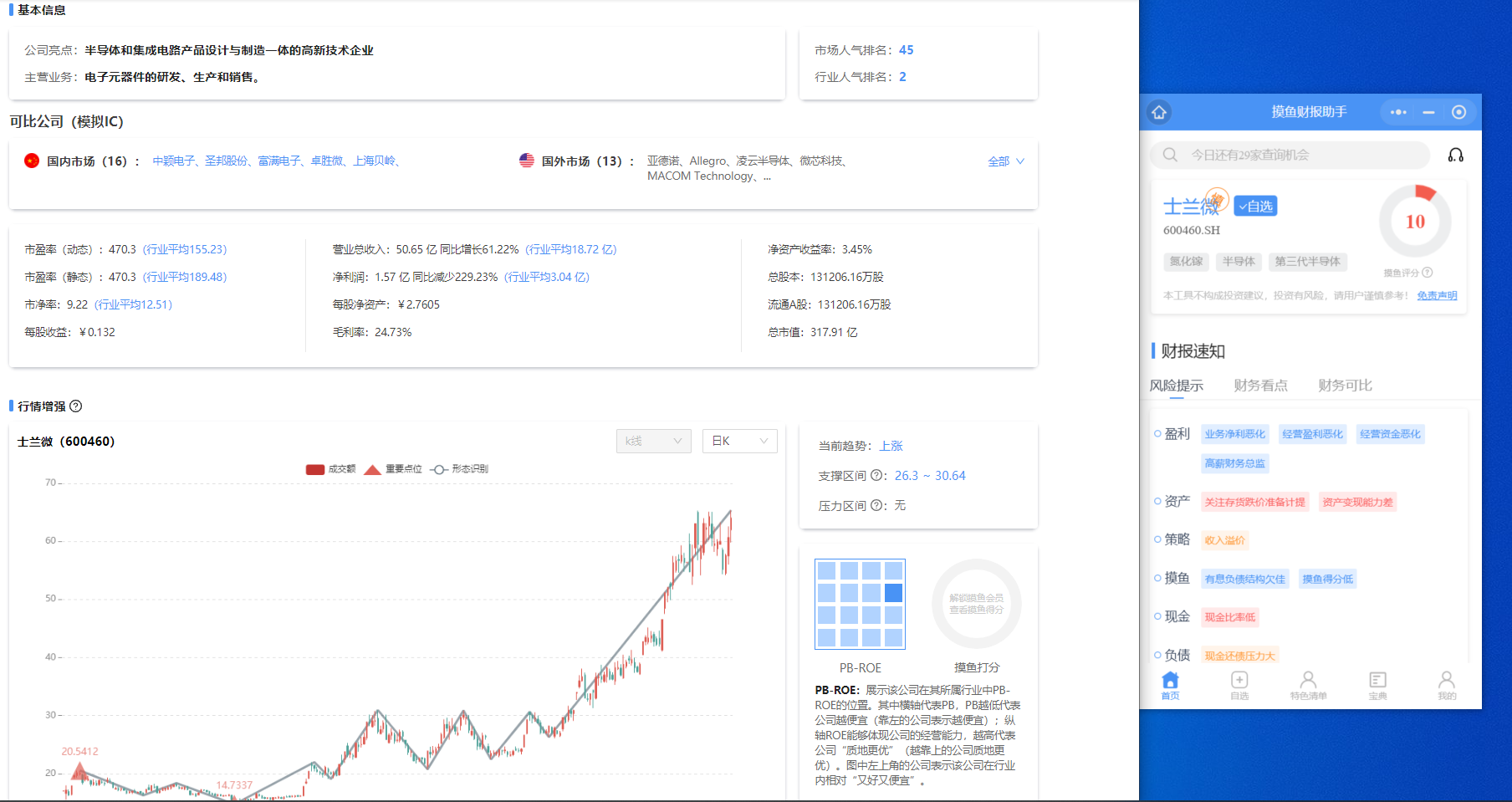

# 士兰微(600460)

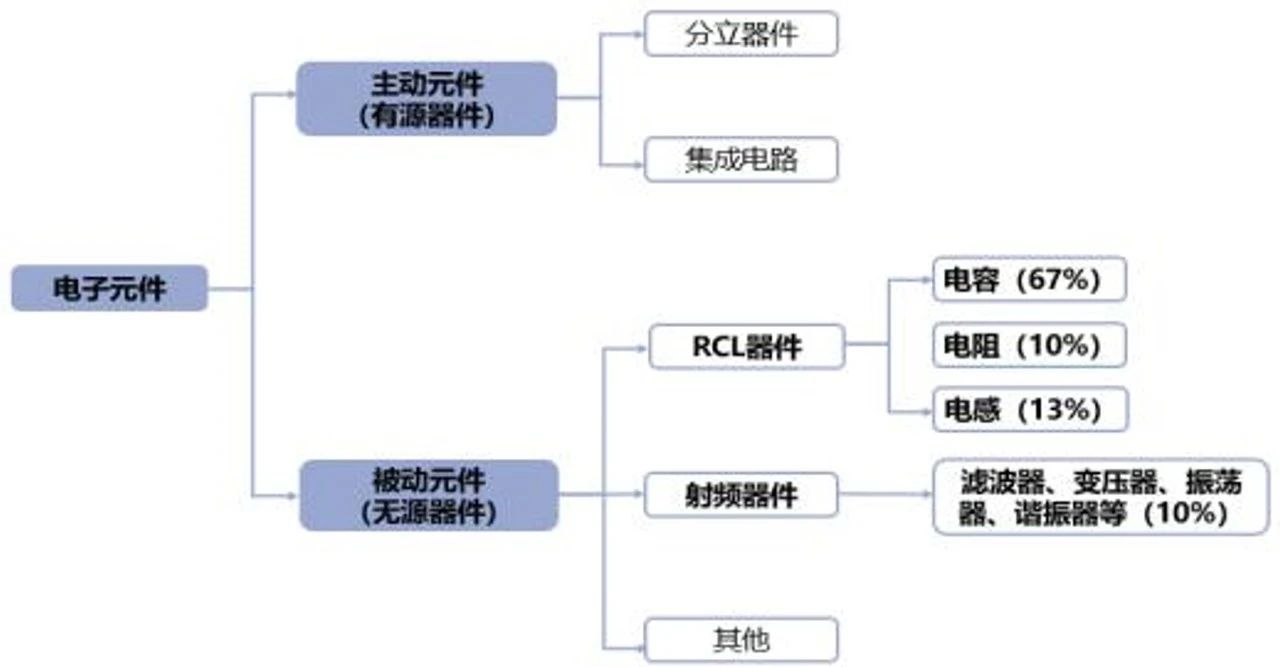

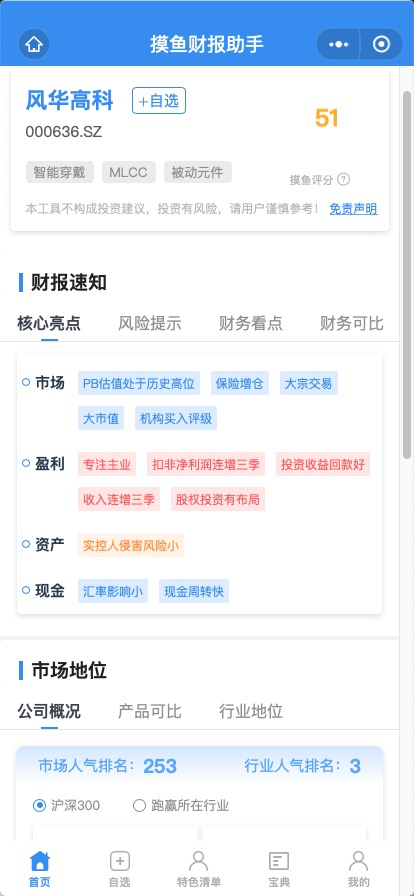

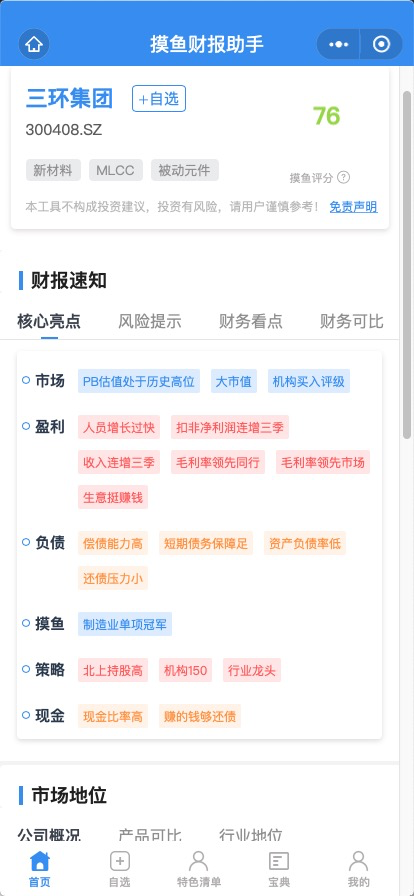

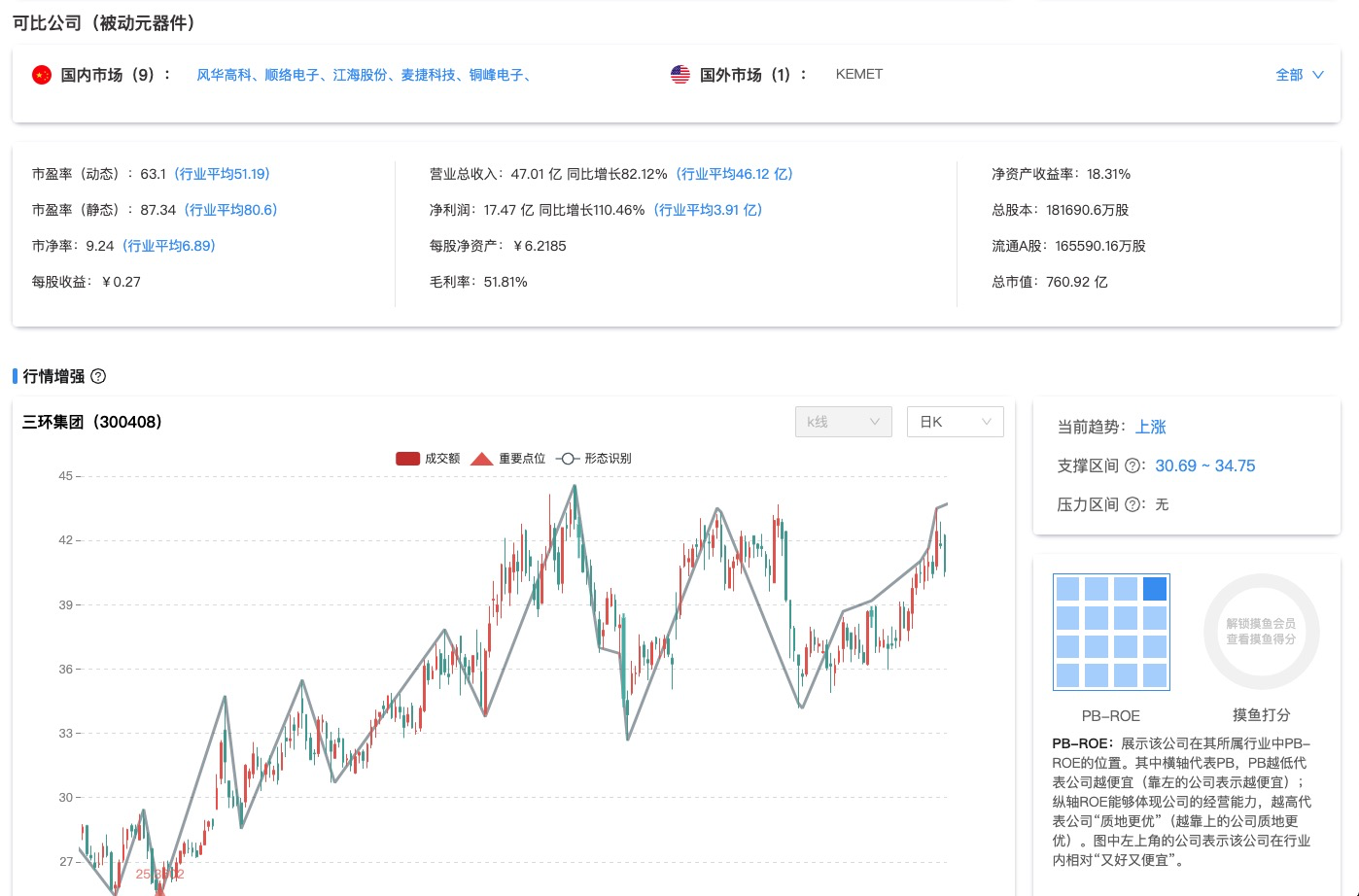

# 电子元件

风华高科,三环股份

# 代码

# 风华高科

# 三环股份

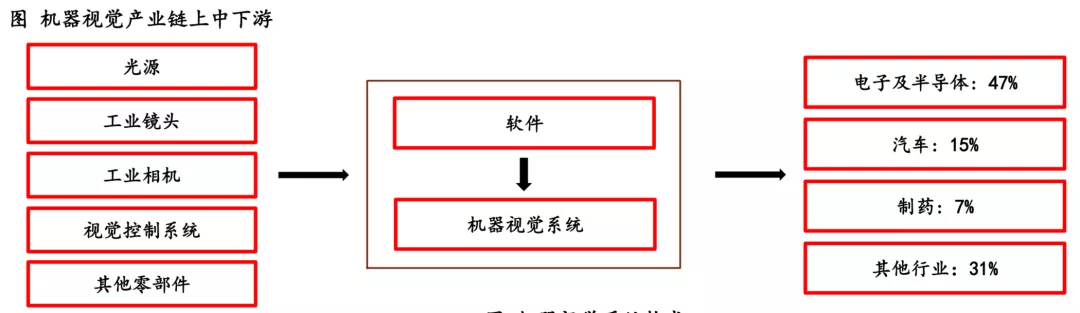

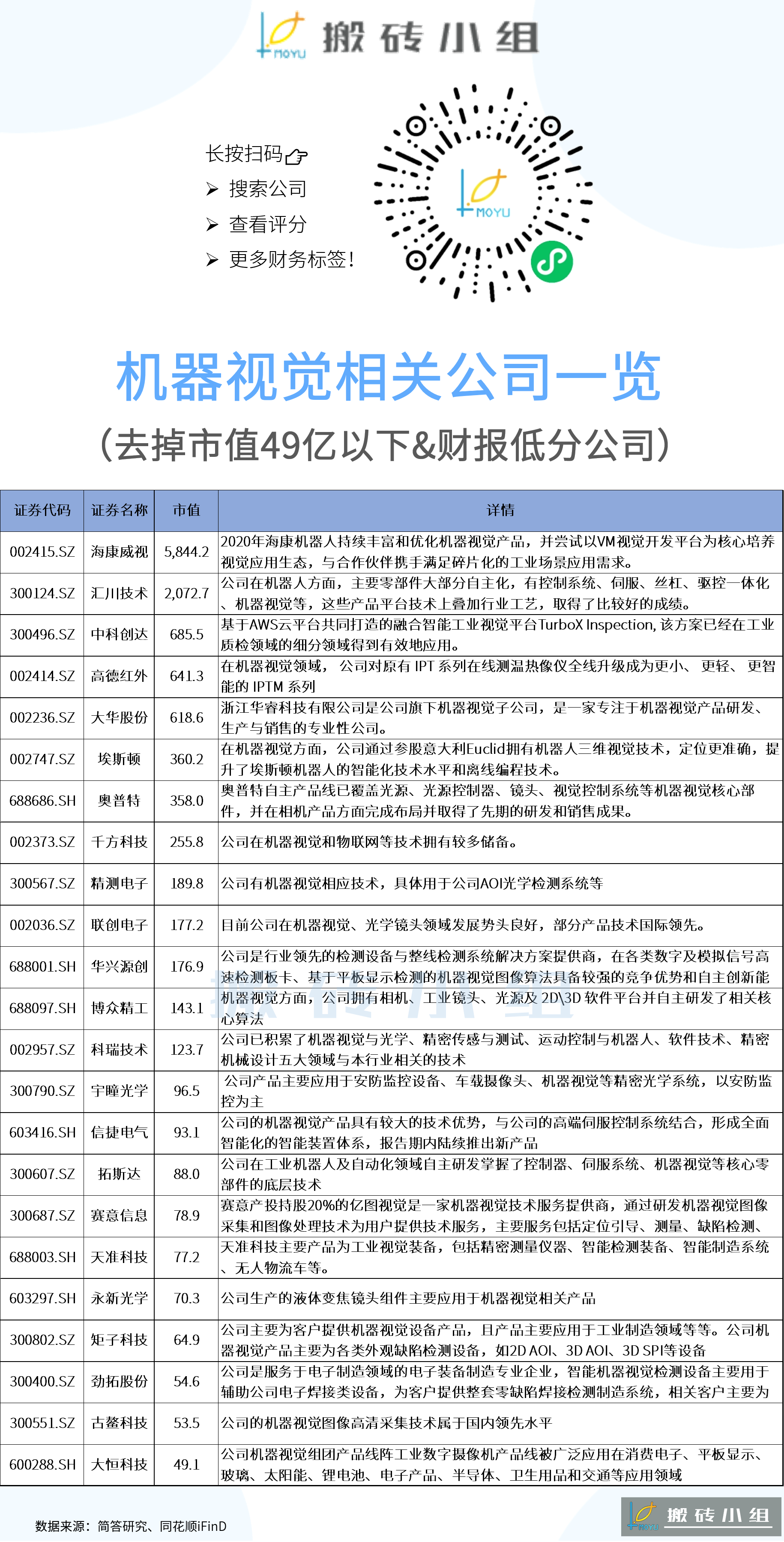

# 机器视觉

# 背景

5G将会给工业机器视觉的规模化提供了网络基础,促进机器视觉的应用;

机器视觉,简单来说就是用机器代替人眼进行各类工作,比如检测出有瑕疵的产品。

机器视觉系统包括软件和硬件两部分:

硬件负责图片采集,包括光源、镜头、相机等零部件;

软件则是将图片里的各种要素,比如亮度、颜色,转换为机器识别的信号。

机器视觉位于产业链的中游,它的上游是各种零部件以及算法,中游是集成设备厂商,下游是各种应用。

目前机器视觉下游第一大应用是电子及半导体,占比47%,其次是汽车,占比15%,芯片和新能车都是目前高景气的行业,下游需求的增长会带动机器视觉的渗透率。

机器视觉可以替代掉原来的人力操作,在老龄化与人力成本上升的催化下,越来越多的厂商会重视起机器视觉。

# 代码

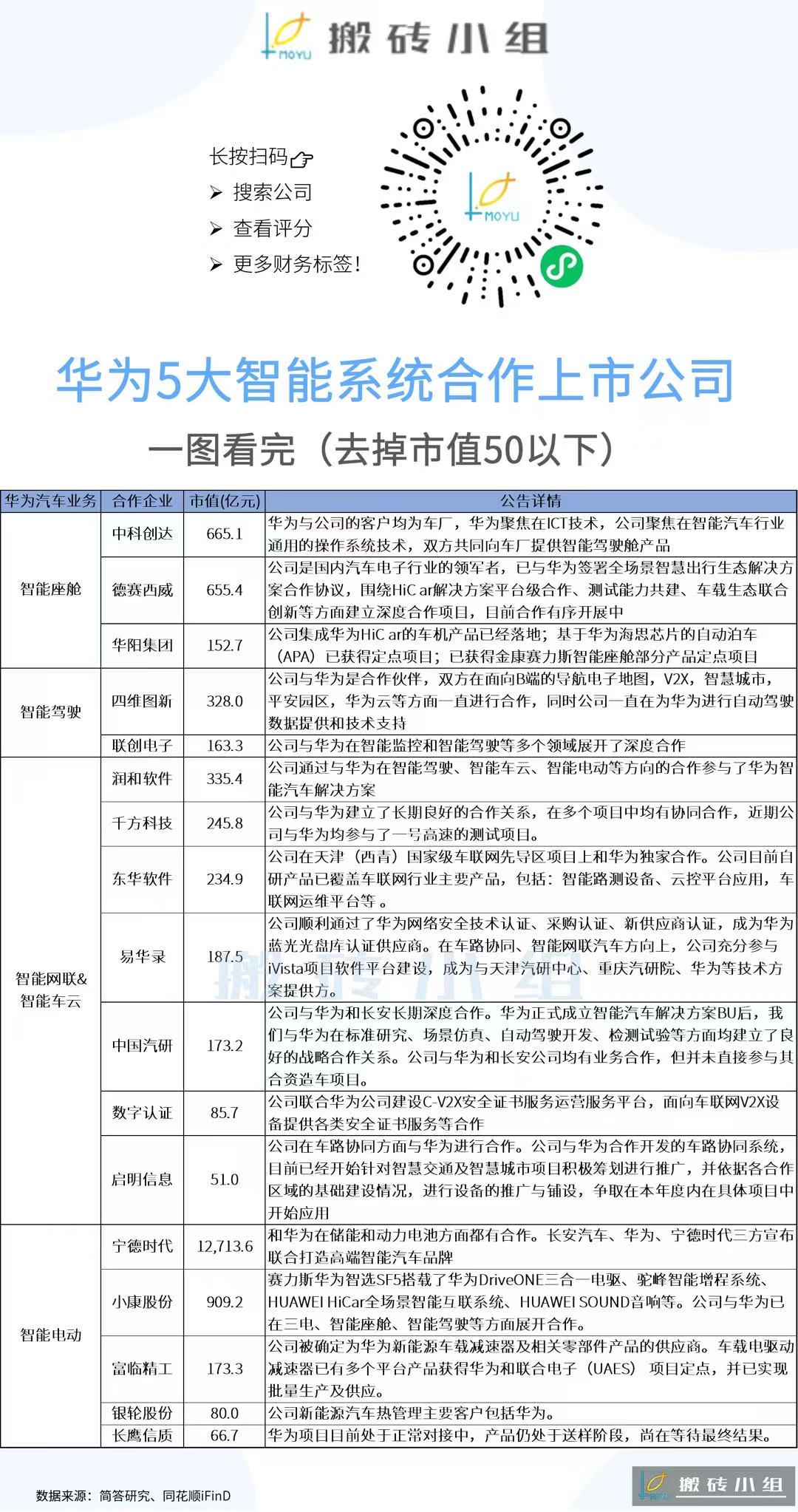

# 华为5大智能系统

# 背景

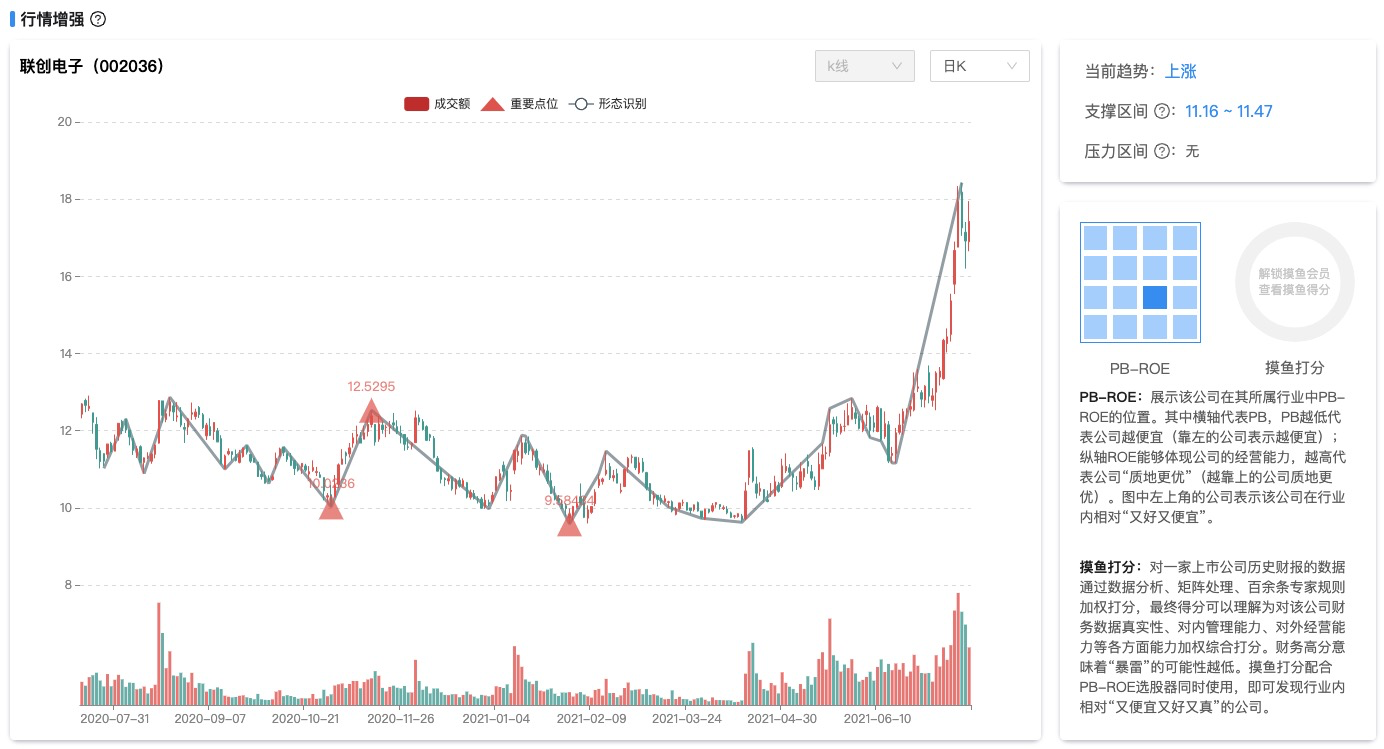

联创电子【推荐】, 千方科技

# 代码

# 联创电子【G】

# 千方科技

# 5G通信

# 背景

5G 早期流量商业模式将延续 4G 培育 C端重度应用的思维。

对比4G时代的短视频和手游,5G时代C端可能的消费爆发点就是高清视频、VR/AR、云游戏等。长江证券的报告里有几个判断:

**高清视频:**4K/8K 高清较标清对数据存储和网络带宽需求翻倍增长;5G 和 F5G 加持下,“大屏回归”趋势日盛,4K/8K 渗透率进一步提升;至 2022 年,高清及超高清视频流量占比或接近 2/3;

**VR/AR:**VR 视频的带宽需求或为普通视频的 3-4 倍,或为“大流量”应用翘楚;技术与内容的共振下,未来 5 年内或看到产业爆发;

我自己的看法是,在未来三年里,随着5G基础设施的完善和终端设备的普及,很可能会有一个面向C端消费者的爆款领域出来,它的意义就像是3G时代的微信和4G时代的抖音,这样的应用会反过来将5G变成消费者的必须品,因为网络必须跟上,才能提供良好的用户体验。

现在看来,一个重要的变量,中国电信上市马上要来,这不仅是资本市场的大事件,也会对通信行业的发展产生重要影响。

通信行业的核心逻辑没有大的变化,上半年国内运营商5G招标延后,下半年的景气度肯定会有所回升;随着5G逐渐普及,下游应用会逐渐增多,如果产生一个类似于3G时代的微信和4G的短视频级别的爆款应用,就会反过来将5G变成消费者的必须品。

最近几个值得关注的变化:

一是上周五的重要会议提到“积极的财政政策要提升政策效能”、“合理把握预算内投资和地方政府债券发行进度”,很多券商将这两条解读为有关部门会出政策刺激基建,于是就有了本周一工程机械、水泥龙头的异动。

其实在铁路、公路、机场这一类老基建上,现在需求增长可能相对有限,相对这些老基建来说,国家更有可能将资源投入到新基建上,5G基站就是新基建的代表。

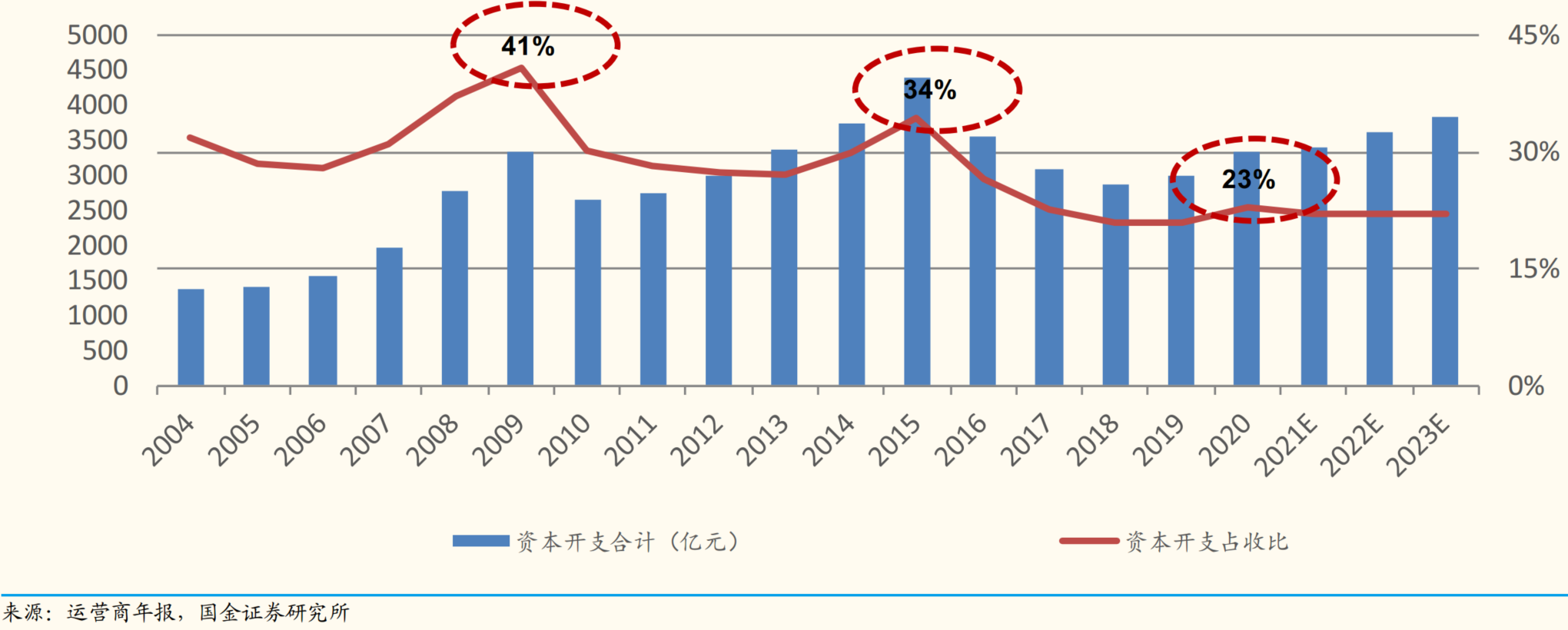

二是三大运营商的资本开支,从2015年到2018年,都是下降的趋势,2019年才有所回升,并没有达到2013到2015年的开支水平。这回中国电信IPO,增加手里的资金储备,后面增加资本开支就有子弹。

三是最近中国移动公布 5G 700M 无线网主设备采购情况,不仅采购规模超预期,国内厂商华为中兴占的份额明显上升,华为中标份额约为 60%,中兴所占份额约为31%,这种方向对国内厂商是有利的。

电信A股上市:

中国电信在A股上市进入倒计时,若超额配售选择权全额行使,有望成为近10年A股首发募资最高的IPO。

8月6日,中国电信发布公告,确定发行价格为4.53元/股,对应的2020年摊薄后市盈率为20.18倍,低于同行业可比上市公司 2020 年平均静态市盈率,低于中证指数有限公司发布的“电信、广播电 视和卫星传输服务(I63)”最近一个月平均静态市盈率31.00倍。

而6日,中国电信港股 (00728.HK)下跌0.68%,收报2.42元/股。这意味着A股的首发价格较港股价格高出87%。

对此,有业内人士认为,在港股价格与A股价格悬差较大的情况下,中国电信A股可能需要启动绿鞋机制保护。

# 代码

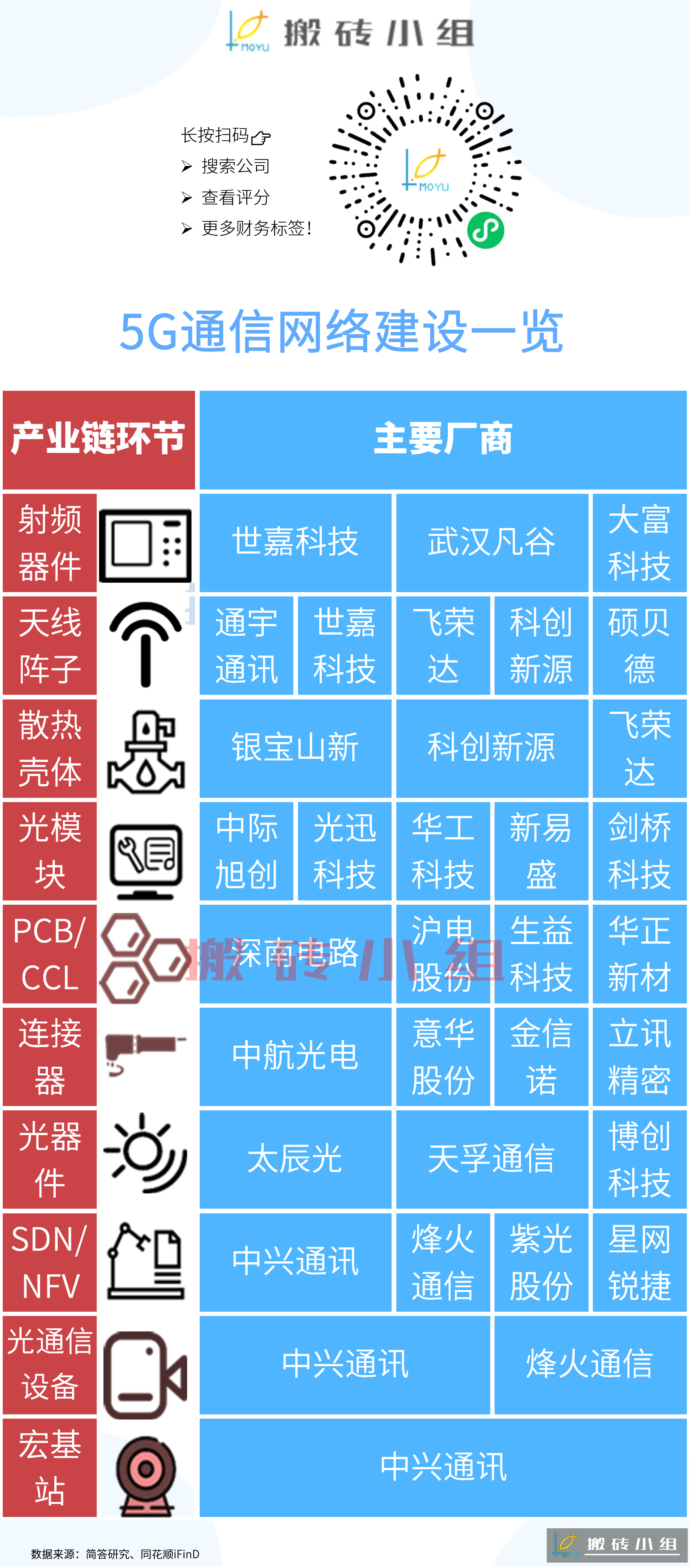

# 通信网络

中兴通信,中国联通, 烽火通讯, 三环集团

- 主设备:中兴通讯 烽火通讯 华为

- 光组件:三环集团 天孚通信

- 光器件:中际旭创 光迅科技 新易盛 天孚通信 博创科技 昂纳科技集团

- 射频模块:闻泰科技 武汉凡谷 大富科技 通宇通讯 盛路通信 欣天科技

- 介质滤波器:东山精密

- 基站天线:飞荣达 通宇通讯 京信通信 摩比发展

- 基站配套:高新兴 南都电源 中恒电气 科华恒盛

# 2012Q2基金持股比率

我们在5G设备厂商清单的基础上,进一步的整理,去掉市值小于100亿的公司,增加2季度基金的加仓、减仓情况,大伙可以来看看基金在5G板块上操作方向

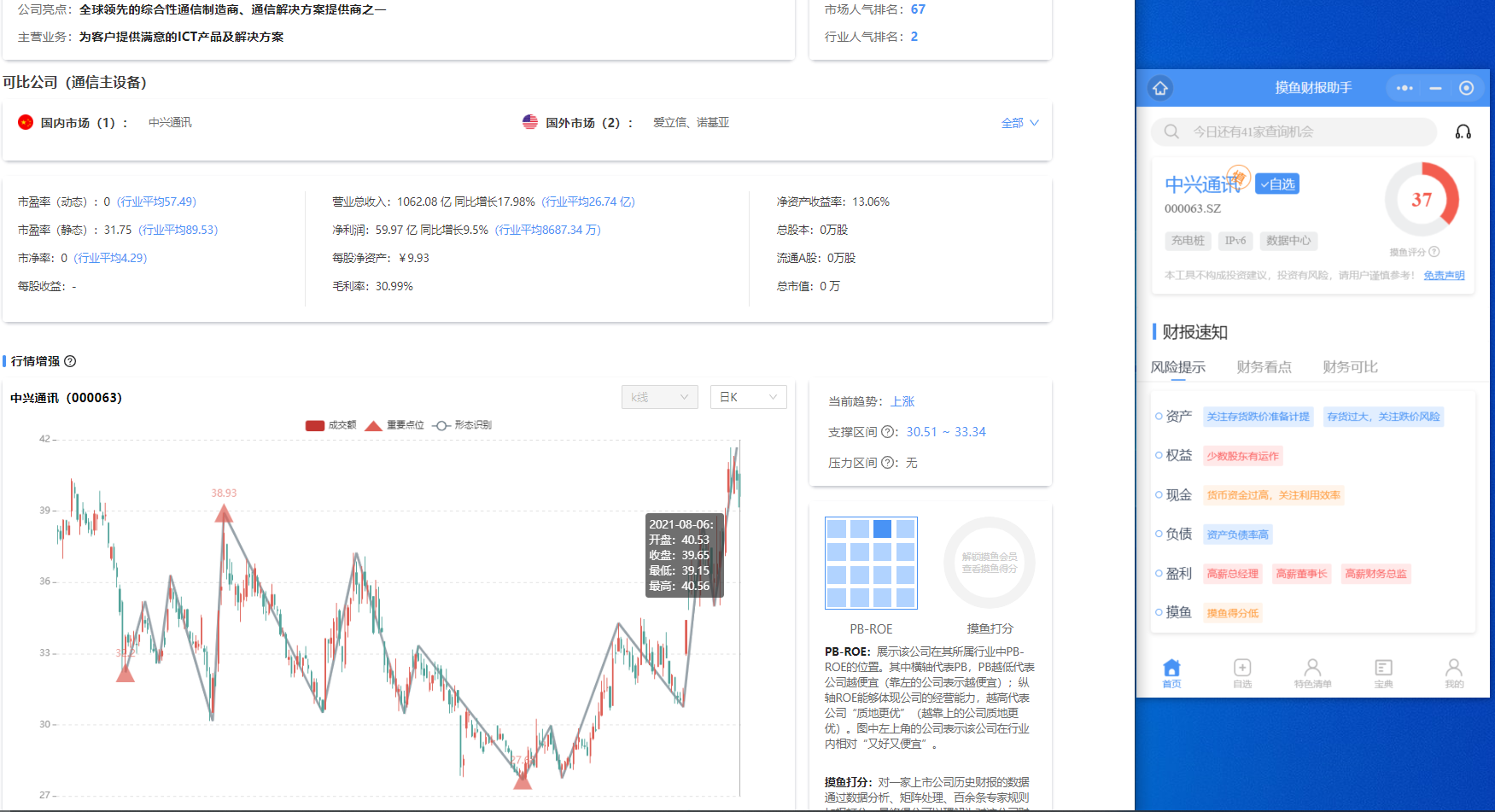

# 中兴通讯【G】

# 紫光股份【G】

# 烽火通信

# 深南电路

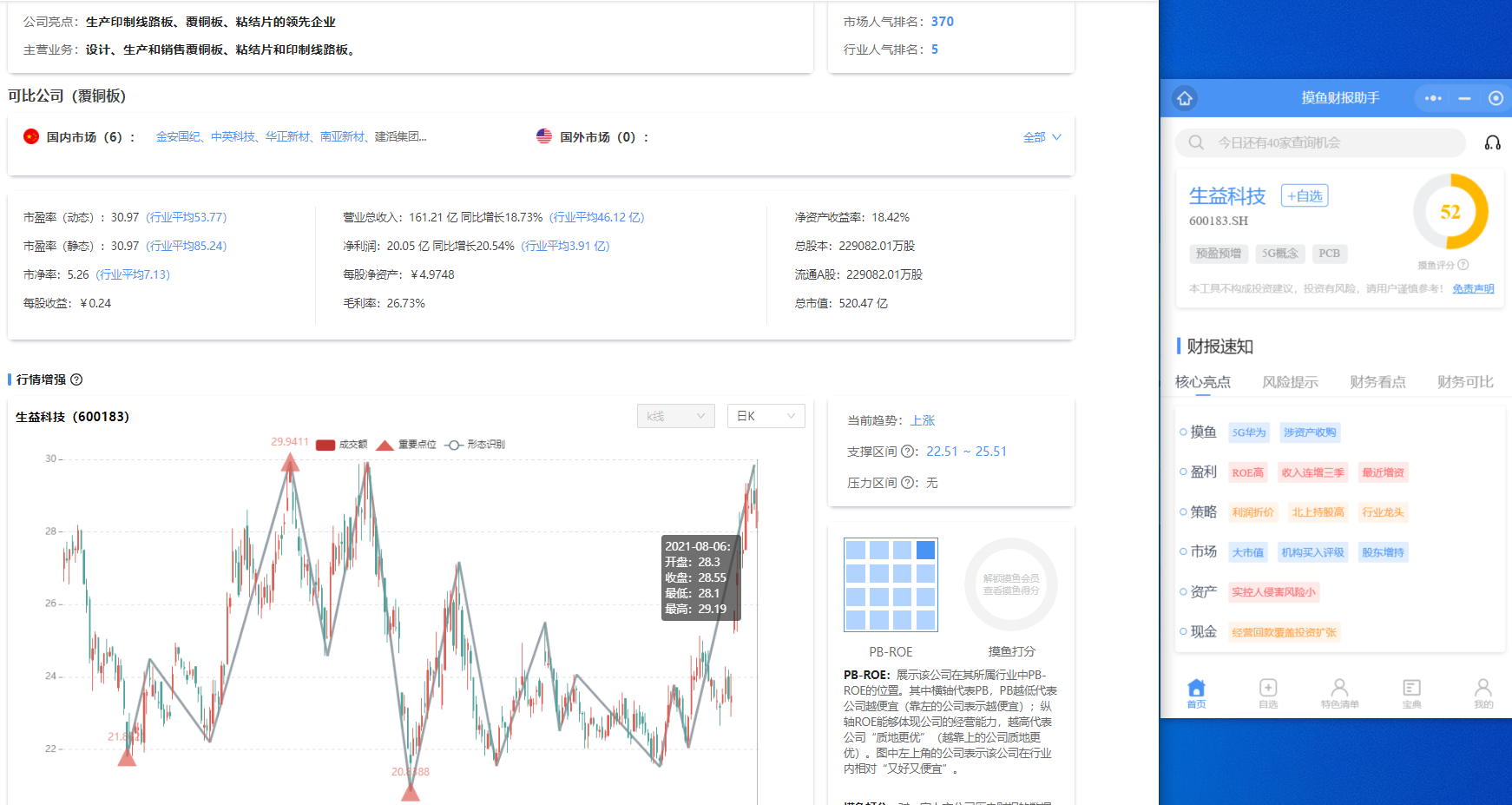

# 生益科技

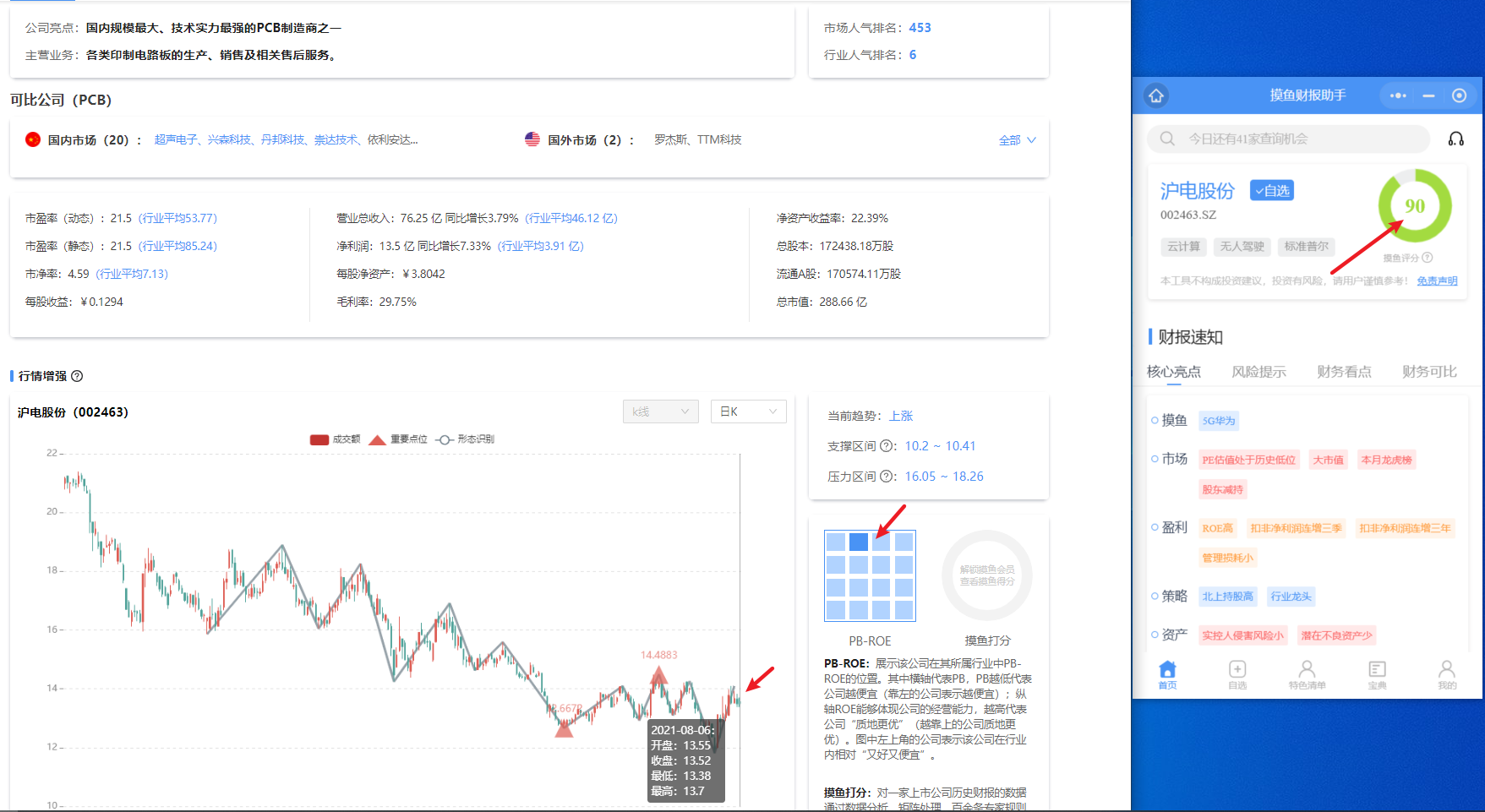

# 沪电股份【GG】

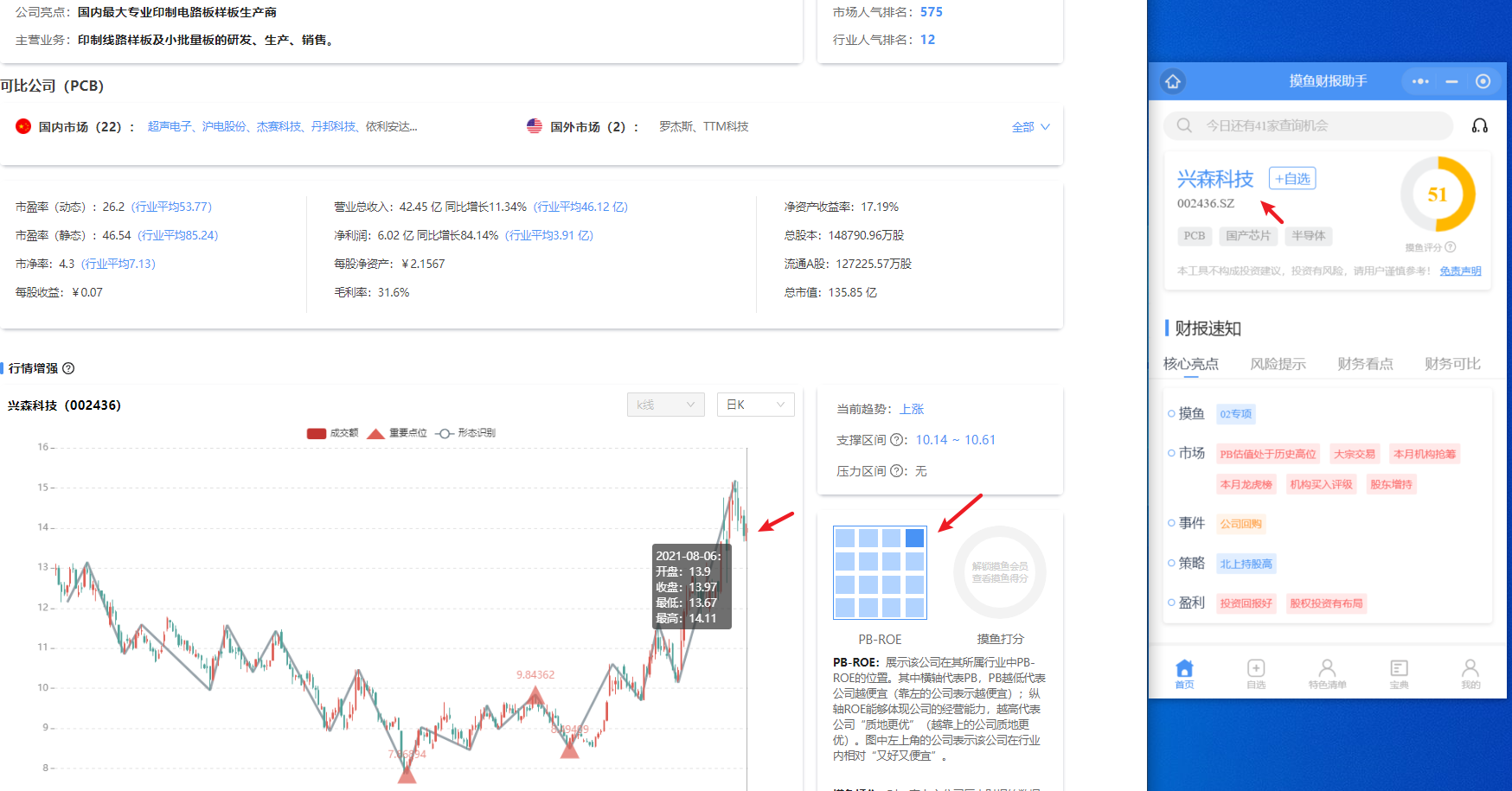

# 兴森科技

# 科创50业绩

# 背景

行研小哥梳理科创50公司公布的半年报业绩预告情况

# 代码

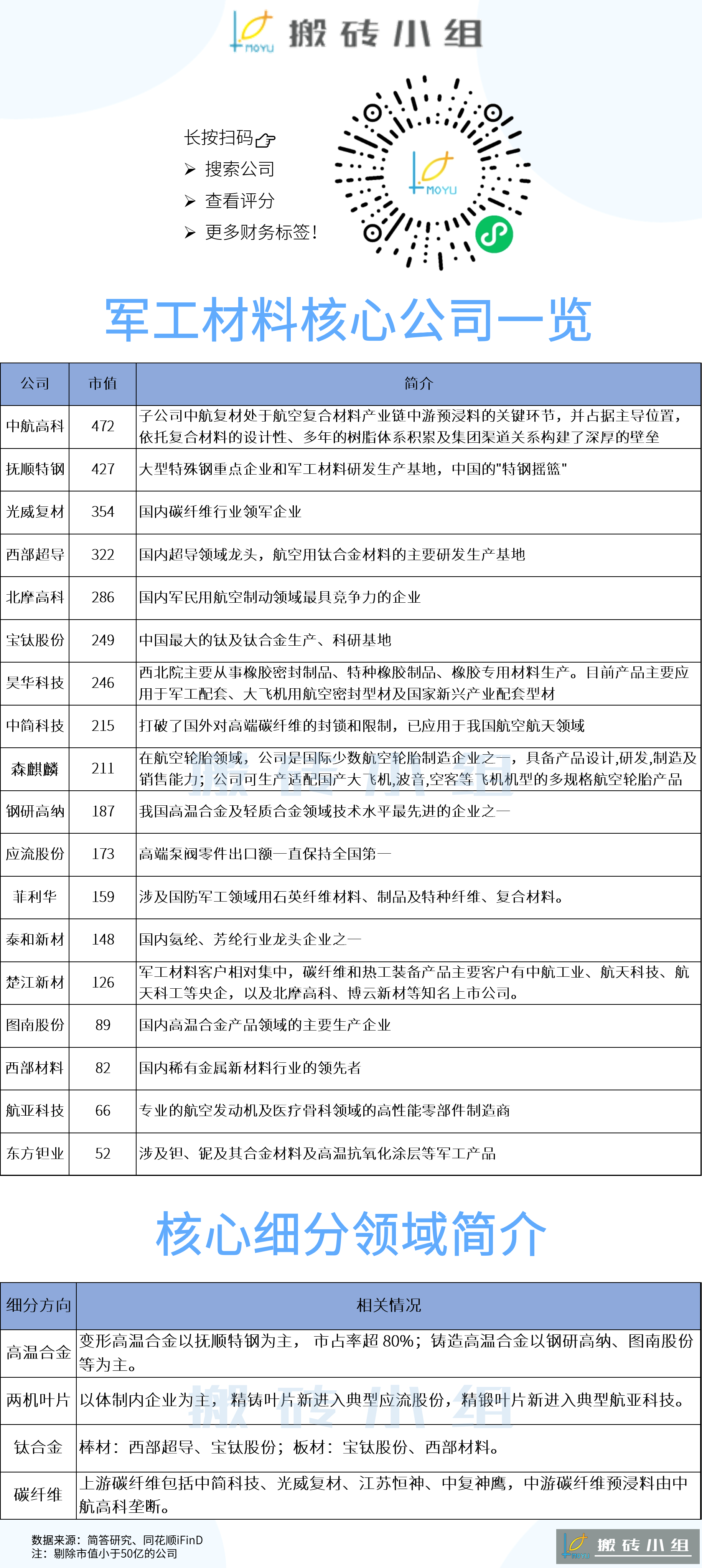

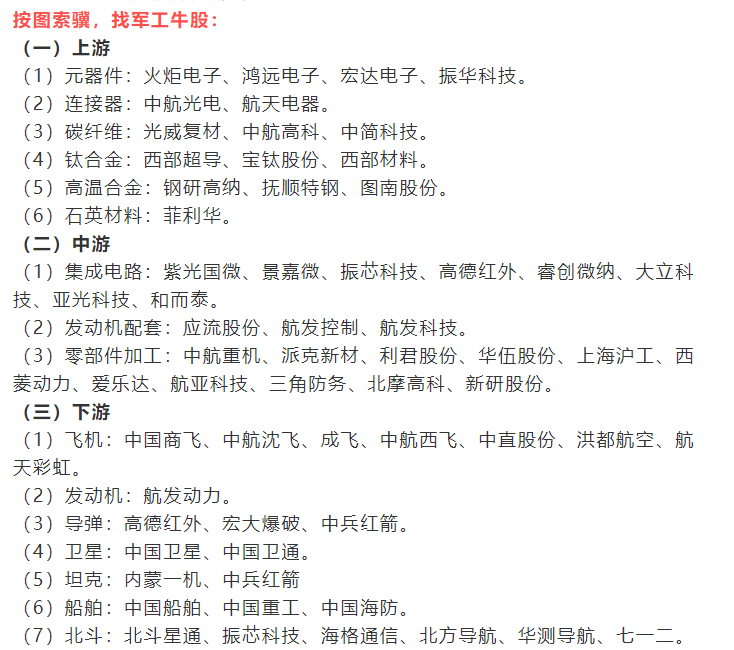

# 军工材料

# 背景

军工板块今天异动明显,我们一直讲科技和军工的联动性比较高,有很多小伙伴在后台问我们对于军工的一些看法。

军工行业是比较特殊的一个行业,里面的公司在业务上包含了电子、机械、化工材料等,之所以叫做军工行业,说白了就是因为下游需求来自军工单位。

这就产生了一个很直观的行业特点,军工行业下游的主机厂,比如生产火炮、军用飞机等的公司,直接供货军工单位,也没有别的客户,议价能力弱;并且其中很多公司都是军工央企集团下属的主机厂和系统厂,关联交易比较多,订单来源稳定,业绩弹性跟着整个行业的预算走。

相对来说,我们会更关注军工上游的军工材料和军工电子。以上游的军工材料为例,相对下游主机厂来说,上游材料市场化竞争更加充分,军工材料的细分领域壁垒很高,经过多年的竞争后,在各个细分领域已经形成寡头竞争的格局,留下了少数几个主流供应商。

上游军工材料不像下游主机厂一样只能做军工行业,它们的产品用途广泛,能够向民用领域拓展,长期成功空间大,业绩弹性也会更强。

并且,军工行业里面的高端军工材料和主动器件等领域是咱们军工行业的短板,政策风向是鼓励有技术、有竞争力的企业做大做强。

军工今天总体表现凑合,上涨个股居多,部分标的继续新高或历史新高。军工的主升浪,随时可能出现,若主机厂的中报能超预期的话,可能会是一个契机。在主机厂还没主升前,先去玩业绩更好的上游更靠谱些。

“骑最烈的马,买最猛的股”,玩芯片新能车如此,玩军工大飞机也是如此。

# 代码

# 材料核心

# 基金持仓

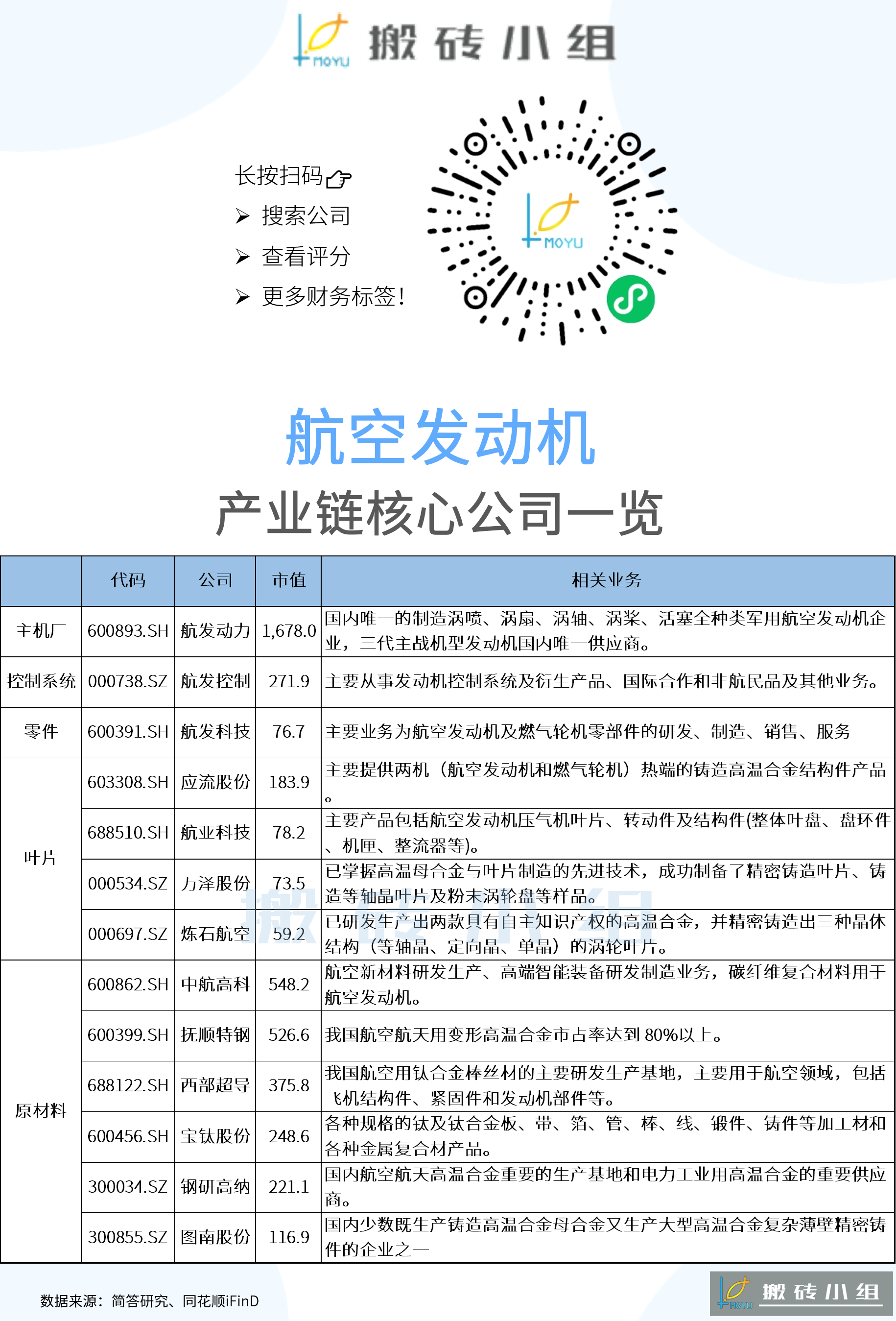

# 航空发动机产业链

# 上半年业绩

# 预收款项未保存增长情况

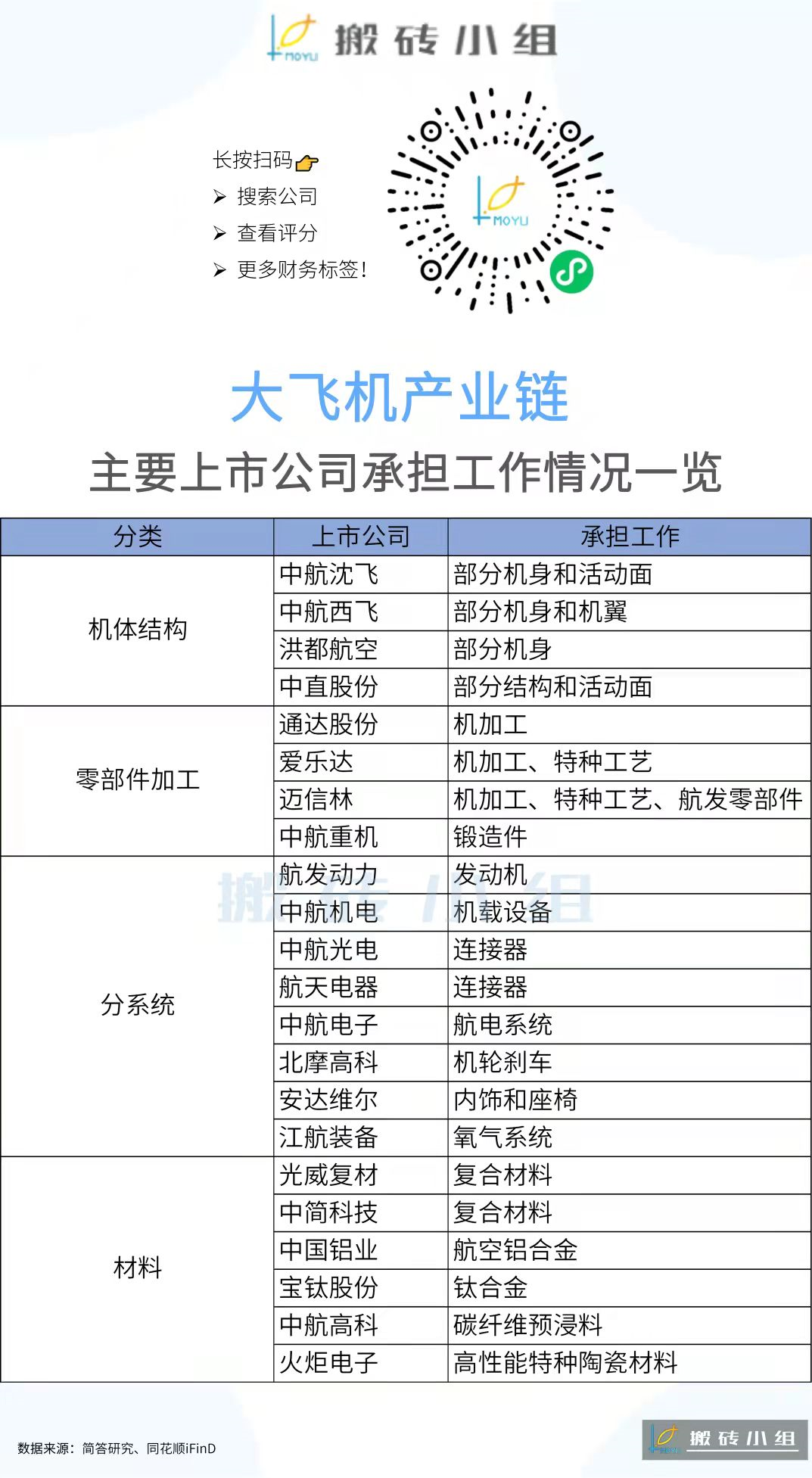

# 大飞机产业链【要点】

# 上中下游整理

目前可考虑的:

上游:

- 连接器:中航光电【优先】

- 元器件:火炬电子

高温合金:抚顺特钢

中游

- 集成电路:大立科技, 利君股份

- 发动机配套:应流股份

# 中航光电【G】

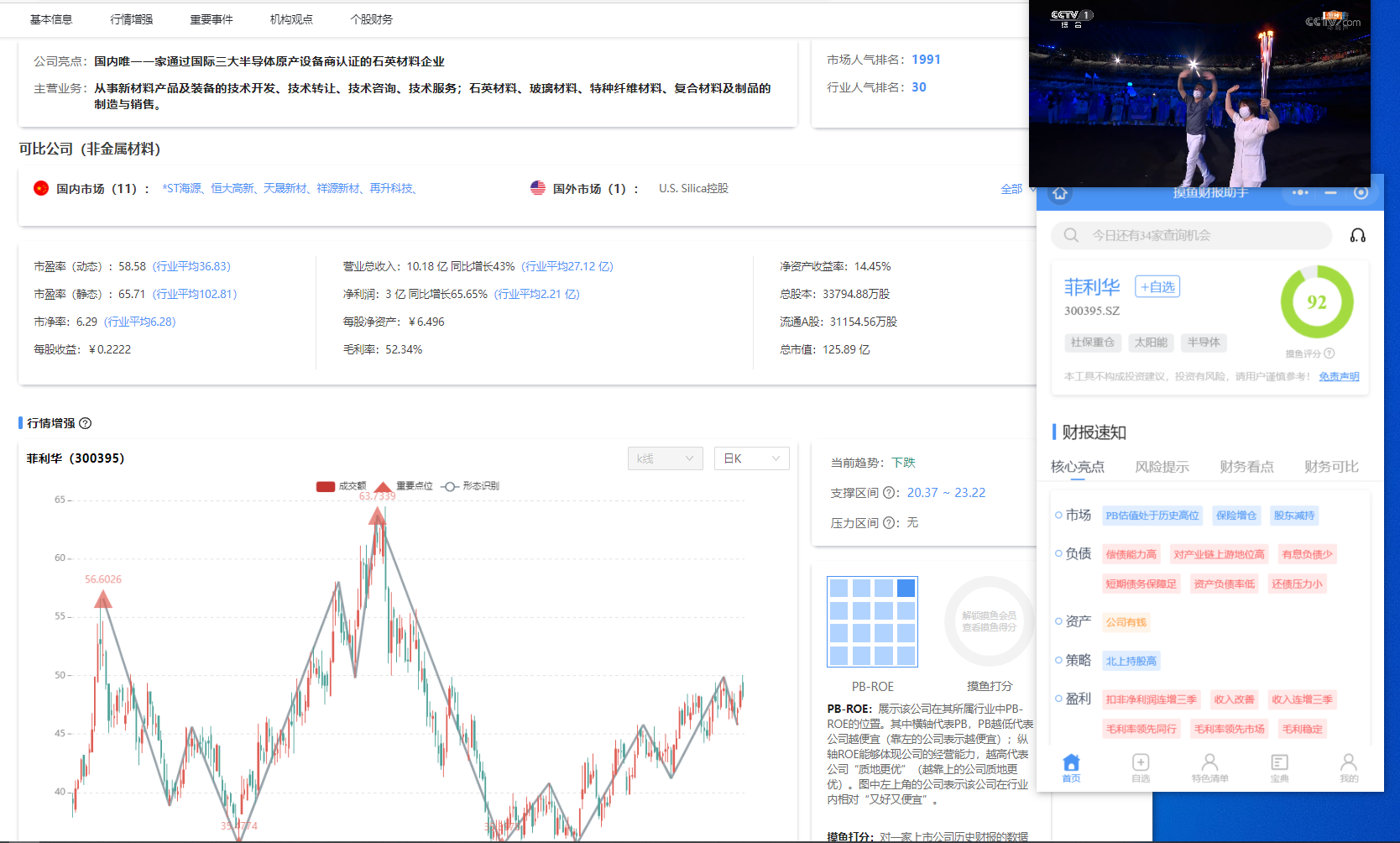

# 菲利华(300395)

# 大力科技【GG】

# 利君股份【GG】

# 游戏

# 背景

# 代码

# MCU机构

# 背景

# 代码

# CXO

# 背景

# 代码

# 海外营收占比

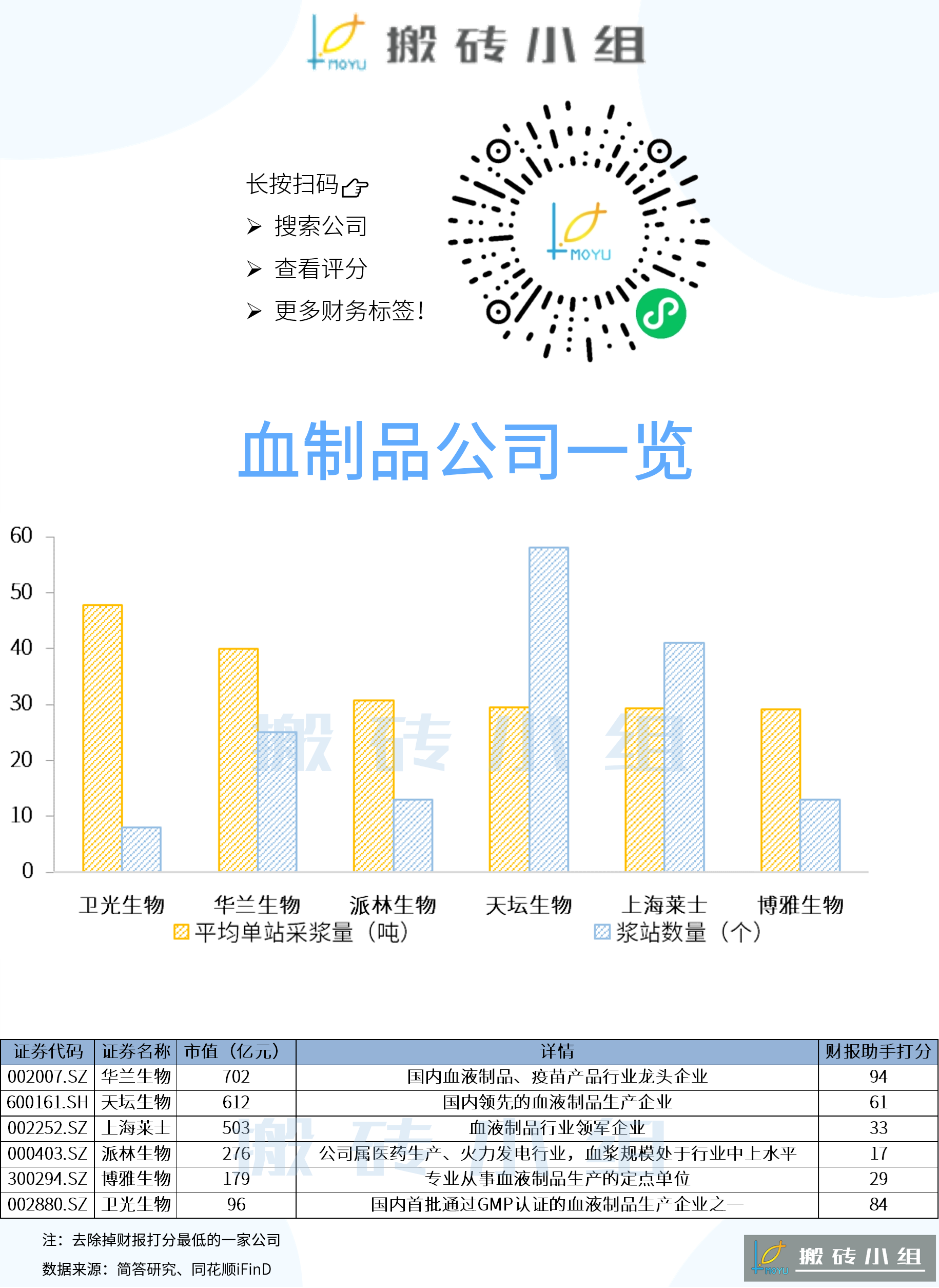

# 血制品

# 背景

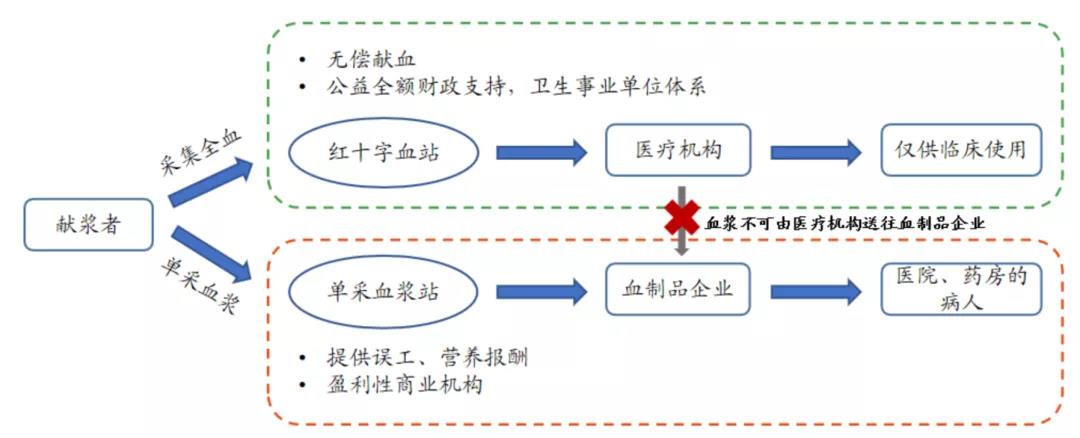

国内的血制品供应其实比较依赖进口,2020年海外受疫情影响,导致海外采浆量显著下滑,进而引发国内血制品供应紧张。有机构认为,疫情后,国家对生物安全的重视程度会提高,血制品为国家生物安全重要药品,可能会有政策上的变化出来。

要实现更多的血制品供给,一个直观的方法就是批准建设更多的采浆站,这一块已经有一些政策,比如云南省卫健委已经公布《云南省单采血浆站设置规划(2020—2023)(征求意见稿)》,拟在全省新增设置 20个单采血浆站。

十四五期间,如果国家对血制品安全的重视程度增加,那么我们就可能看到更多类似的政策出来。

不过,关于放开采浆站对上市公司的影响,市场有些分歧,有人认为会给上市公司带来收入增长,有人觉得影响比较复杂。

因为血浆原料的来源是自愿献血,血制品企业只能提供一些误工、营养报酬,供给端的弹性不大,主要是看居民的献血习惯,这种习惯不是短时间内会发生变化的。

不少现存的采浆站本身就是供应不足的状态。血制品企业的运营效率有差异,这体现在数据上,就是各家企业平均每个采浆站的采浆数量差异巨大。

# 代码

华兰生物

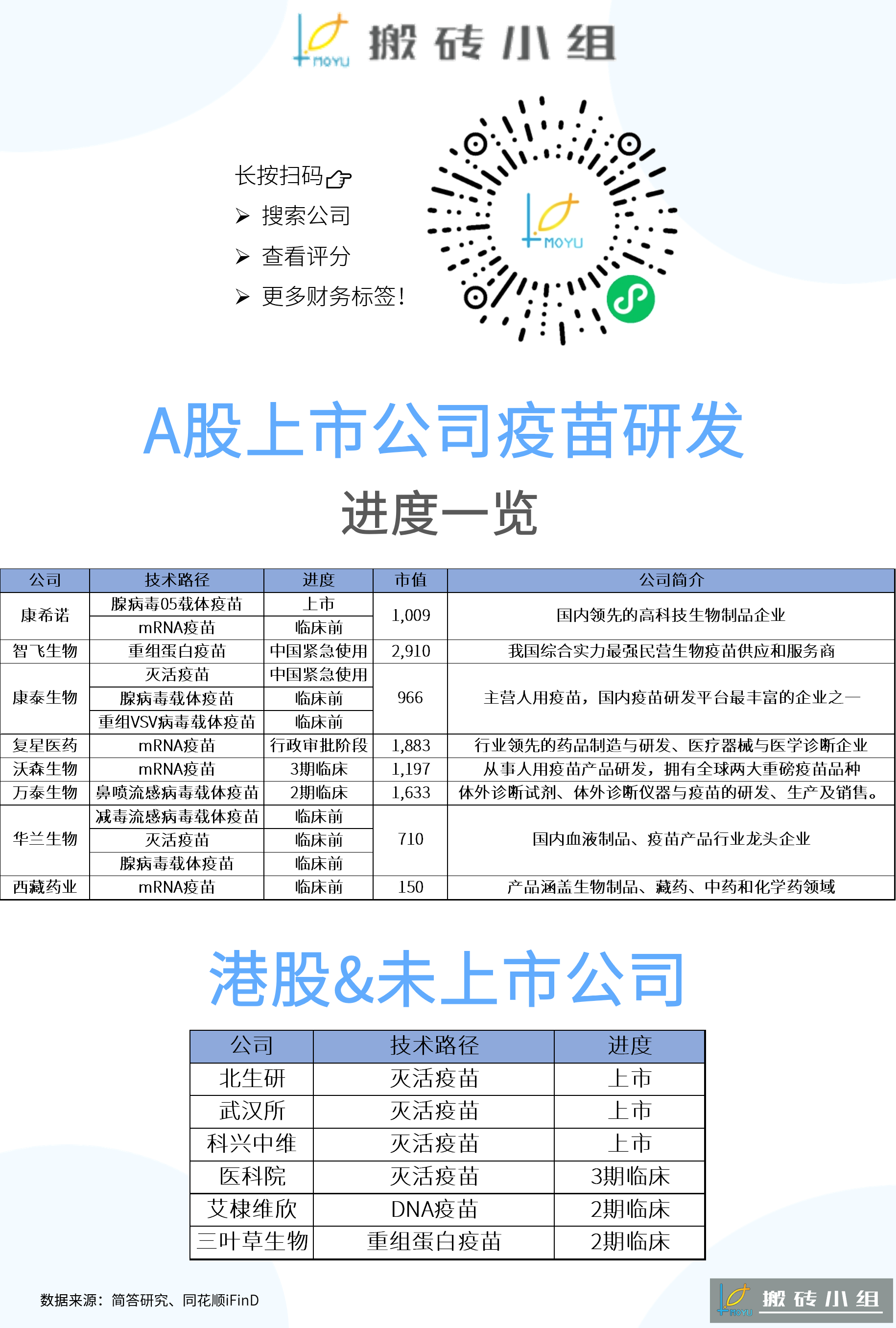

# 疫苗/新冠

# 背景

目前国内康希诺正在做这种连续接种的探索研究,因为康希诺的产品线里有腺病毒疫苗和mRNA疫苗,如果它的研究能提供充分的证据,那加强针的方案可能会被大规模采用。

国外目前股价最强势的Moderna、BioNtech/辉瑞都是有mRNA疫苗的,它们上涨的背后,就是疫苗接种加速与加强针的双重逻辑。

这两个逻辑在国内很可能也会再演绎一遍,如果后续有加强针的方案出现,很可能会采用腺病毒疫苗或者mRNA疫苗作为加强针,国内已经有康希诺的腺病毒疫苗上市,但还没有mRNA疫苗上市。国内公司按照mRNA疫苗研发进度可以分成三档:

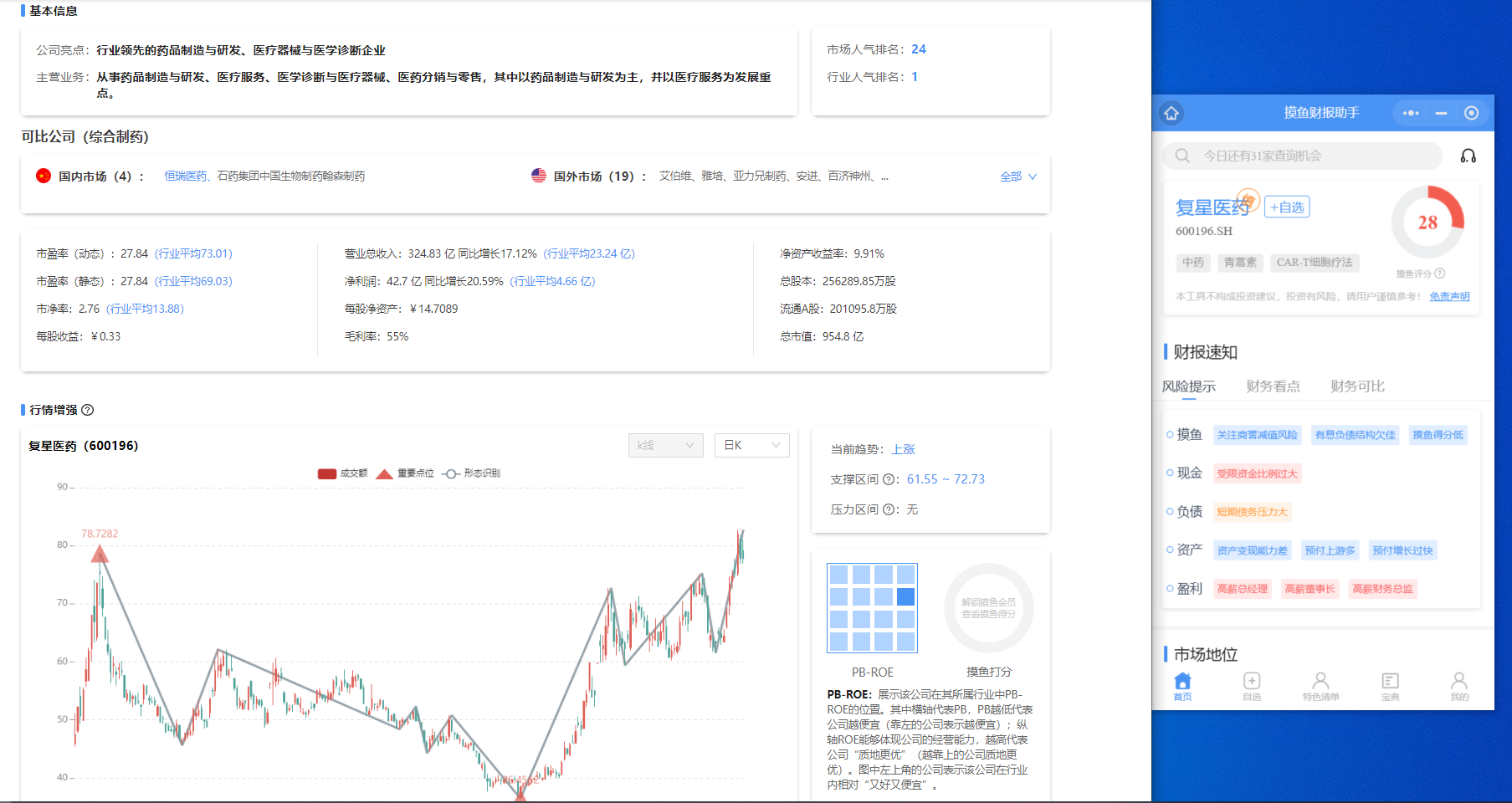

第一档是复星医药,获德国 BioNTech 授权,拿下BioNTech mRNA疫苗的国内代理,7月14日,有关部门对 mRNA 疫苗“ 复必泰” 的审定工作已经基本完成,专家评审已经通过,目前正在加紧进行行政审批阶段。

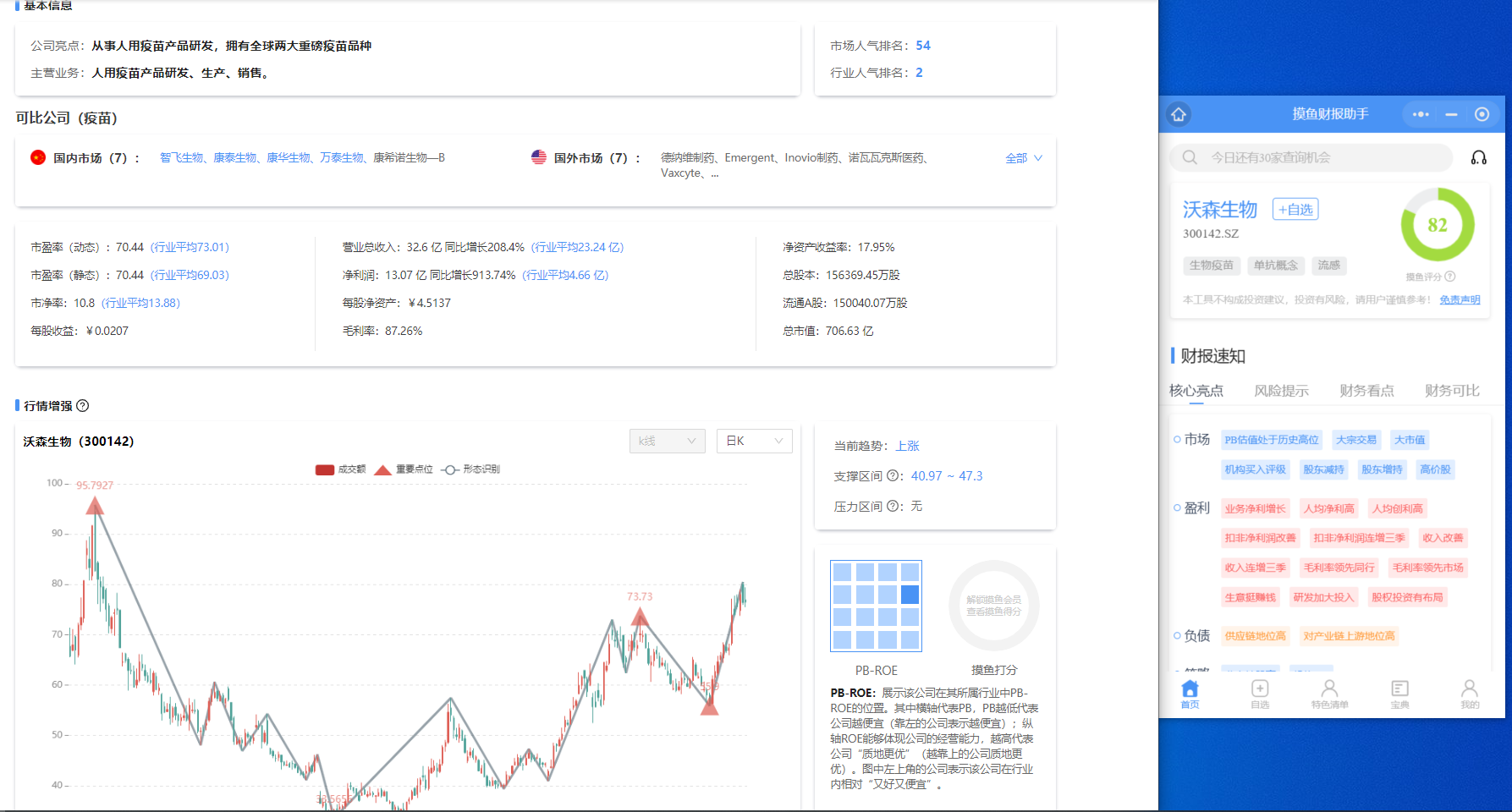

第二档是沃森生物,沃森是与艾博生物合作,2021年5月开始在墨西哥开展三期临床试验,7月在国内登记了mRNA疫苗三期临床研究信息。

第三档是西藏药业、康希诺。西藏药业与斯微生物合作,2021年1月获批临床,康希诺是与加拿大PNI公司联合开发,mRNA疫苗的进度与西藏药业差不多。

当然还可以划分一个第四档出来,就是智飞生物和康泰生物,他们都布局了mRNA技术的公司,但在mRNA疫苗上还没啥消息。智飞在去年12月认购深信生物10.2%的股权,布局第三代mRNA疫苗技术平台;康泰生物7 月与嘉晨西海签署了《战略合作协议》,共同研发、申报、生产 mRNA 平台技术在人用传染病疫苗方向的产品。

国内的疫苗板块之前已经走得很高,但在疫情反复的刺激下,还是有值得关注的细分逻辑,这一波回调如果跌到位了是可以关注的。

# 代码

# 华兰生物(002007)

# 沃森生物(300142)

# 复星医药(600196)

# 白酒

# 背景

# 代码

# 化工

# 背景

广发这边加仓的代表基金经理就是郑澄然和2019年“公募一哥”刘格菘,交银施罗德这边则是交银三剑客之一的王崇,都是在机构里名气不小的基金经理。

简单拉一下广发和交银持仓的部分化工股:

从上面的表里能发现一个事,两个大机构持仓的交集是荣盛石化和桐昆股份,加上里面市值最大的恒力石化;

另一方面,荣盛和桐昆这两家公司有一个交集,他们都是浙江石化的股东,荣盛持股51%,属于控股股东;桐昆持股20%,属于参股股东。

这个浙江石化是很有说法的,它是国内唯一 4000 万吨/年一体化规划、分期实施的大型炼化项目,首先它的产能非常大,设计的炼油能力是每年4000吨,在民营炼厂里面,是第二名恒力石化的2倍,遥遥领先。

两家公司都已经发布了上半年业绩预告:

荣盛:预计2021年上半年度实现归母净利润65.7亿元,同比增长104.69%。荣盛石化主要从事各类石化及化纤产品的研发、生产和销售,主要包括烯烃及其下游、芳烃及其下游产品。不过荣盛马上会有限售股解禁,情绪上的影响要注意。

桐昆:预计2021年上半年度实现归母净利润41亿至42.5亿,同比增长305%至320%。公司主要从事各类民用涤纶长丝的生产、销售,以及涤纶长丝主要原料之一的PTA(精对苯二甲酸)的生产。

# 代码

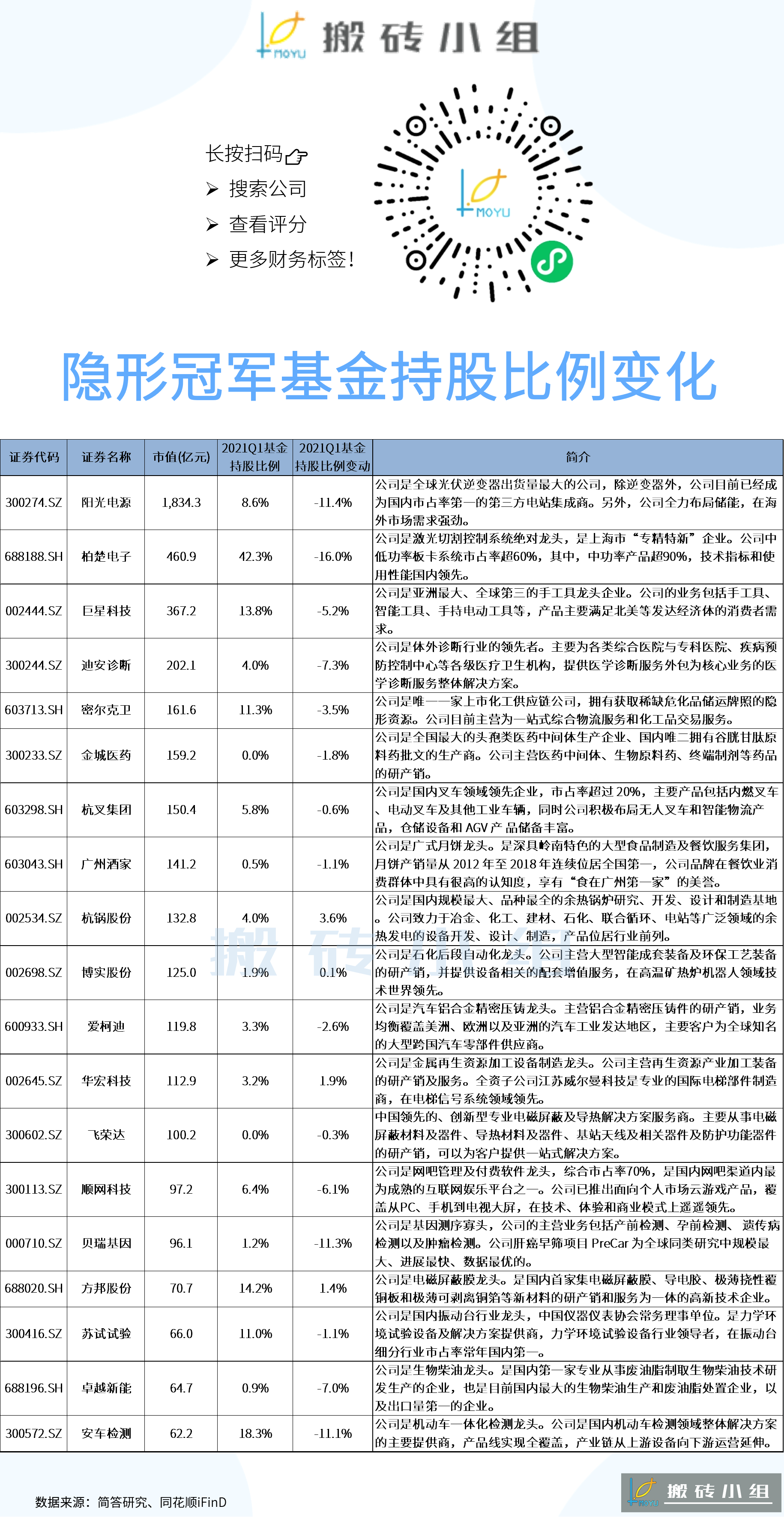

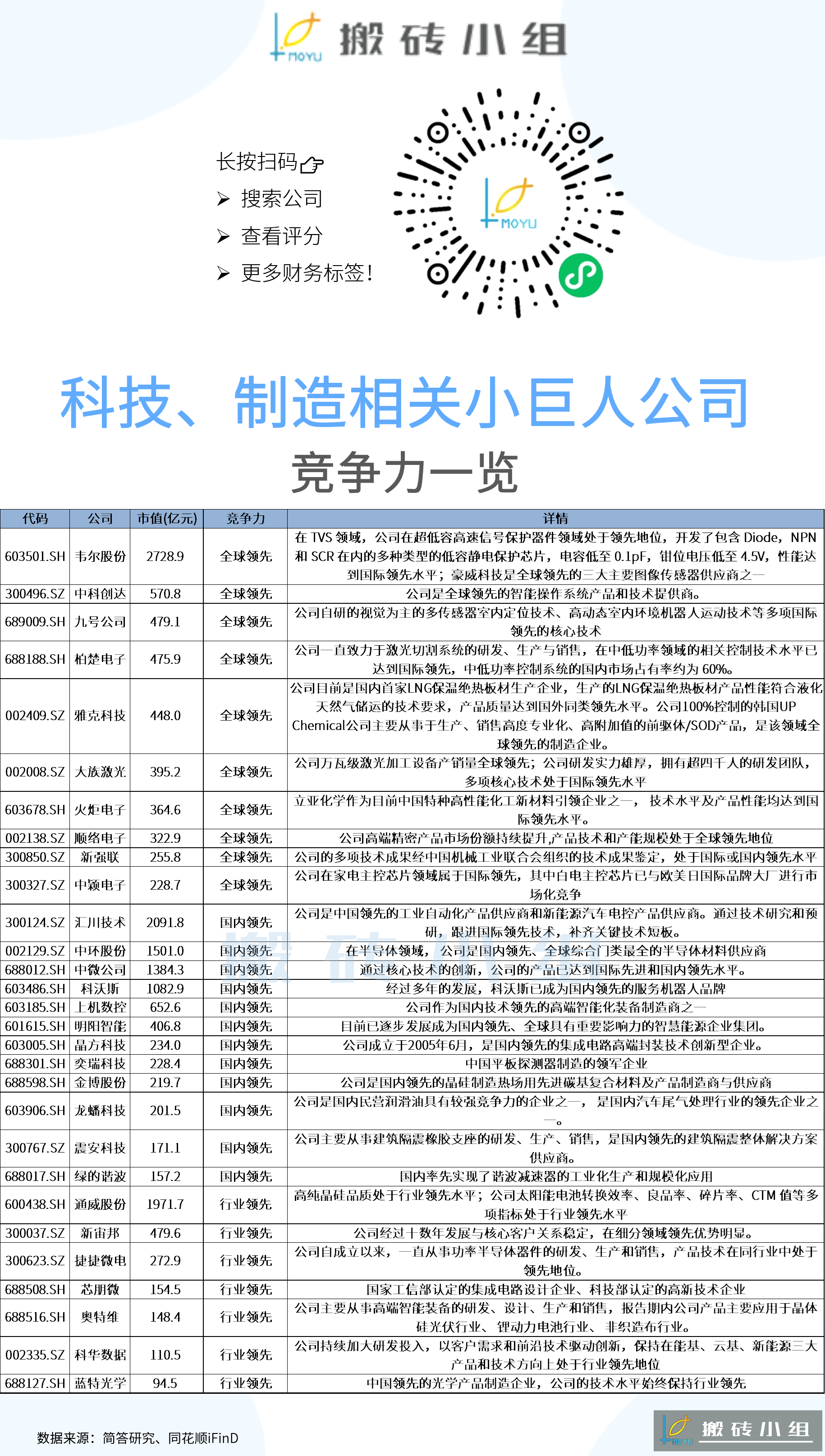

# 隐形冠军

# 隐形冠军基金持股比例

# 背景

隐形冠军最近是有几个公司有异动,但清单内容的变化不会很大,能称得上细分赛道隐形冠军的始终就那些公司。

阳光这种高位赛道股肯定是不合适的,杭叉和巨星都是今年调整比较充分的,里面还有很多公司值得看看的。高位大涨的要注意风险,这个清单是去年就梳理过的。

# 清单说明

制造业单项冠军清单是跟着《制造业单项冠军企业培育提升专项行动实施方案》来的,它筛选的是长期专注于制造业某些特定细分产品市场,生产技术或工艺国际领先,单项产品市场占有率位居全球前列的企业。

小巨人清单是从有关部门公布的专精“小巨人”名单中筛选出来的,主要是寻找从事细分产品市场属于制造业核心基础零部件、先进基础工艺和关键基础材料的公司,在经营数据、产品市占率、研发投入等指标上有一系列的要求。

国家培育这些制造业冠军、小巨人公司,目的是补足制造业短板、发展咱们自己的优势产业,这些公司发展起来,就是咱们制造业核心竞争力所在,资本市场最终也会给好公司反馈一个好价格。

现在市场行情分化得很厉害,不少朋友感到迷茫,这个时候就翻翻以往的研究,一家公司的基本面和行业趋势,短期其实不会发生那么大的变化,只要公司基本面没有受到巨大的负面冲击,想清楚了逻辑,跌到位了都是机会。

# 代码

# 制造业单项冠军

# 背景

制造业单项冠军清单是跟着《制造业单项冠军企业培育提升专项行动实施方案》来的,它筛选的是长期专注于制造业某些特定细分产品市场,生产技术或工艺国际领先,单项产品市场占有率位居全球前列的企业。

# 代码

# 小巨人清单

# 背景

小巨人清单是从有关部门公布的专精“小巨人”名单中筛选出来的,主要是寻找从事细分产品市场属于制造业核心基础零部件、先进基础工艺和关键基础材料的公司,在经营数据、产品市占率、研发投入等指标上有一系列的要求。

# 代码

# 专精特新优选清单/小市值

# 背景

# 代码

# 工业模具&O4

# 背景

今天,锂矿、新能车、光伏、芯片这些赛道股都回来了,如果打开板块的K线一看,会发现他们几乎都是在上午同一时间段开始反弹,这波反弹背后是一个国 zi 委开会的新闻:

会议强调:要把科技创新摆在更加突出的位置,推动中央企业主动融入国家基础研究、应用基础研究创新体系,针对工业母机、高端芯片、新材料、新能源汽车等加强关键核心技术攻关,努力打造原创技术“策源地”,肩负起产业链“链主”责任,开展补链强链专项行动,加强上下游产业协同,积极带动中小微企业发展。

消息一出,相关板块应声而起,几乎就是这则消息把赛道股抬起来了。

这段文字有一个细节引起很多朋友的好奇,**工业母机居然排在高端芯片前面,**工业母机是啥,居然比高端芯片更受重视?

广义上的工业母机是指制造机器的机器,就像母鸡下蛋又能孵出新的小鸡一样,更具体的例子就是机床,机床分很多种,目前政策最重视的方向之一,就是高档数控机床。

我们以前跟大伙介绍过02专项,是来自于国家的16个重大科技专项,这16个专项里面排第四的04专项,对应的就是高档数控机床与基础制造技术。

现在要“针对工业母机加强关键核心技术攻关,加强上下游产业协同,积极带动中小微企业发展”,那之前参与过04专项研发的相关公司,不就约等于是官方盖了戳的公司嘛。

# 代码

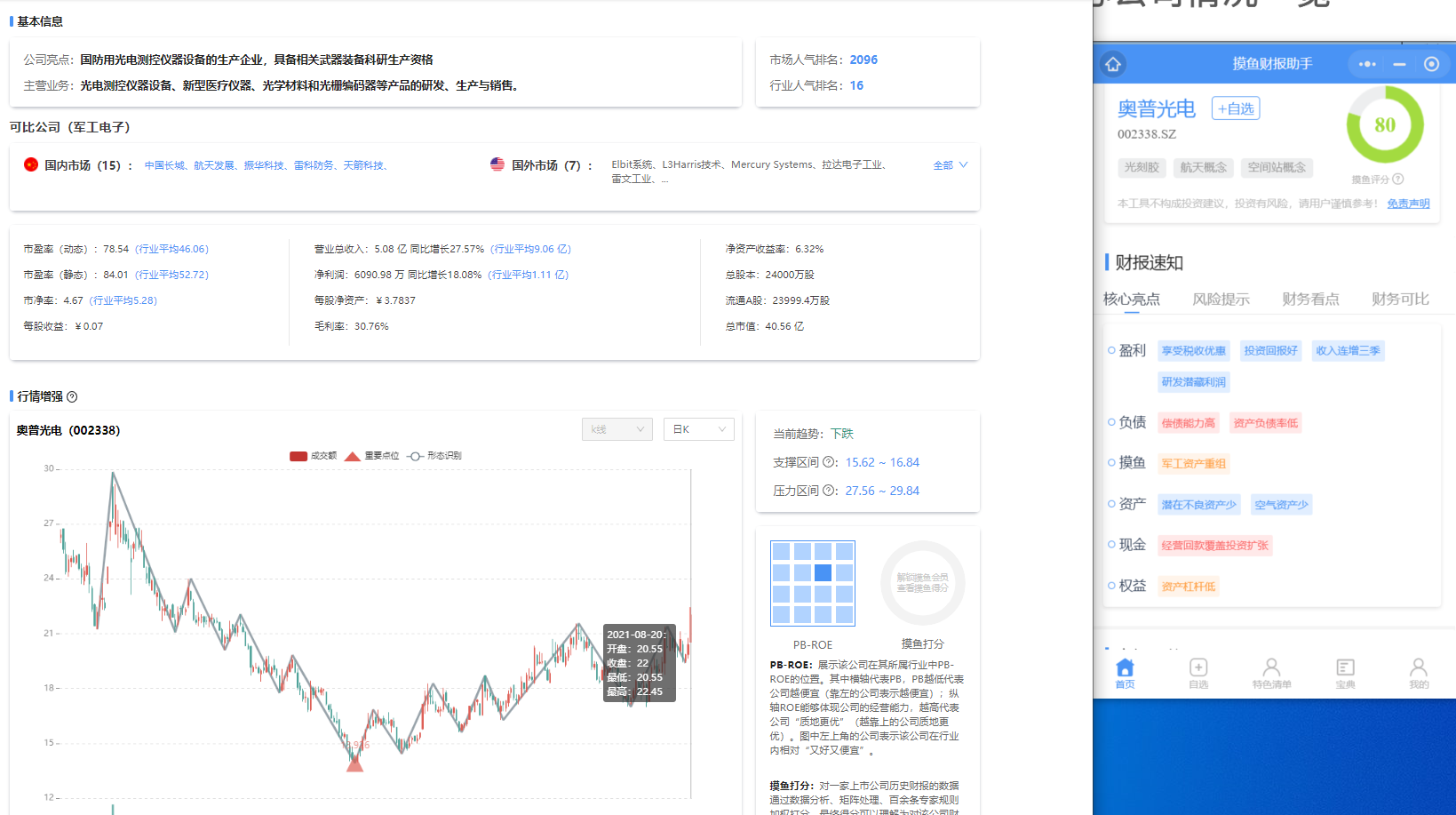

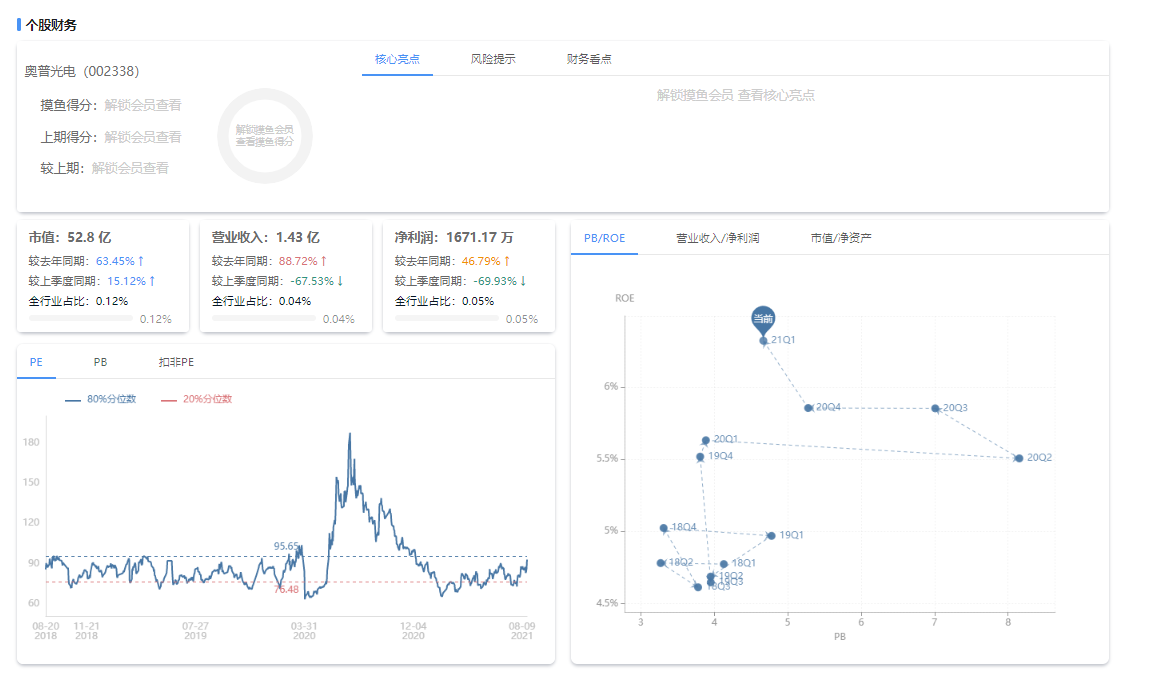

# 奥普光电【推荐】

支撑区间:15.62 ~ 16.84

压力区间:27.56 ~ 29.84

平均成本:20.26

主力成本:20.68

压力位:-

支撑位:21.05

公司主营业务为光电测控仪器设备、新型医疗检测仪器及光学材料等产品的研发、生产与销售;主导产品有:电视测角仪、天线座、光电经纬仪光机分系统、航空/航天相机光机分系统、雷达天线座、新型医疗检测仪器、K9光学玻璃等。

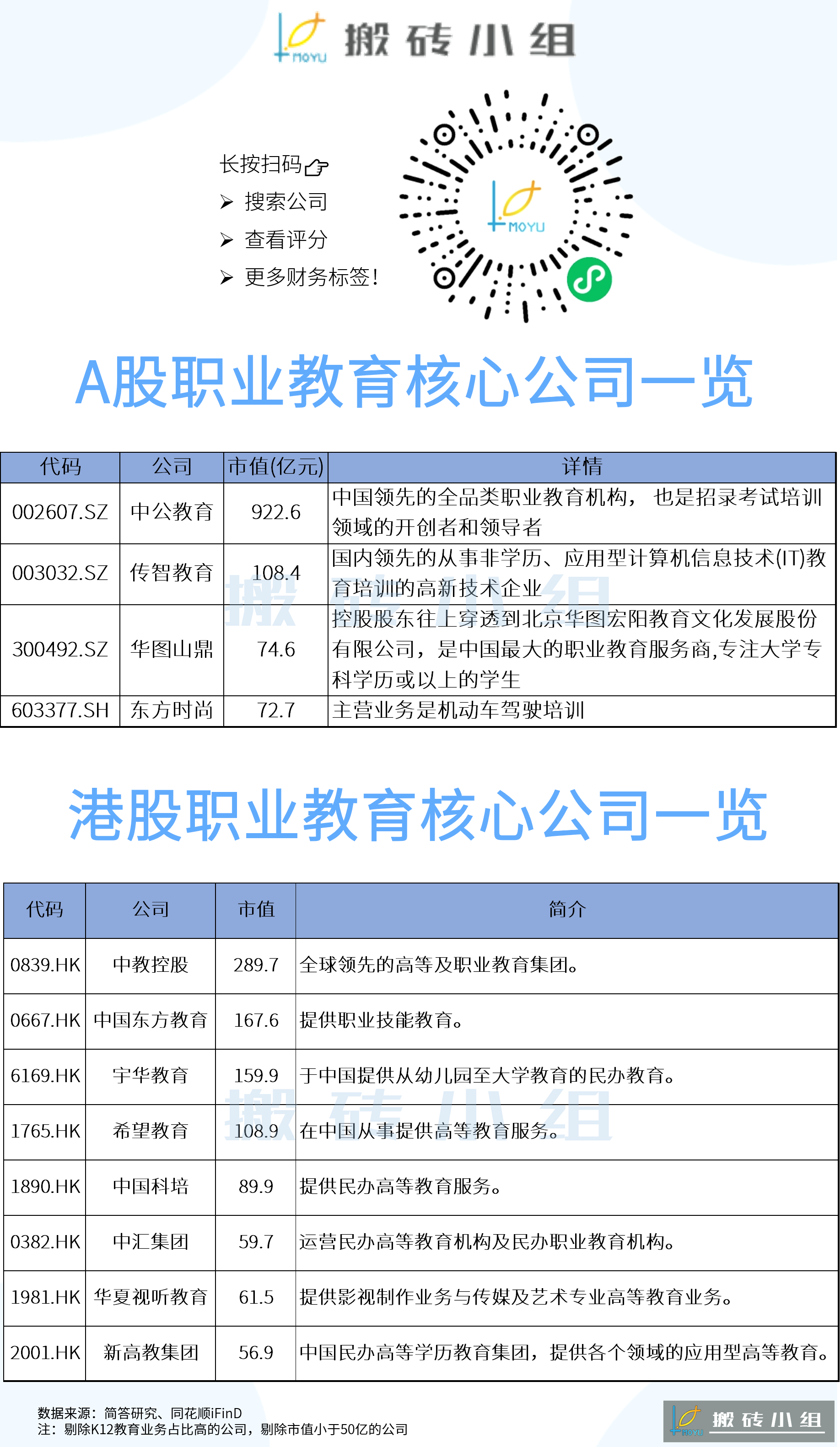

# 职业教育

# 背景

# 代码