多因子模型

多因子模型

# 简介

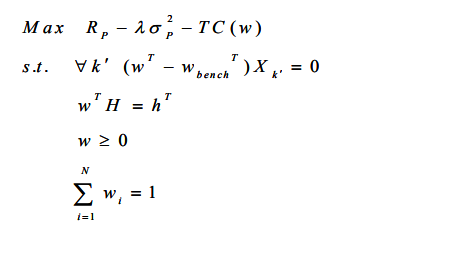

多因子模型(MFM)其实是一个研究股票因子收益的整体框架,该框架从下图可以看出是求解一个最优化问题,其中目标函数包括收益部分、风险部分和交易成本部分。这三个部分都是需要单独建立模型。

多因子模型(Multiple-Factor Model, MFM)正是基于APT 模型的思想发展出来的完整的风险模型。

# 流程

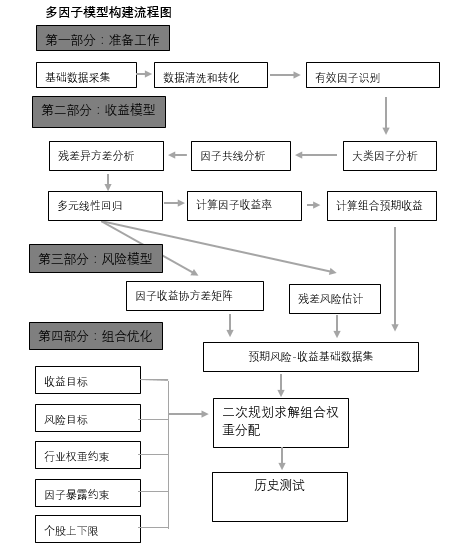

多因子全流程主要分为**:收益模型→风险模型→交易成本模型→组合优化**三个环节,全流程可以参考下图:

>

按照《量化投资策略:多因子到人工智能 (opens new window)》资料中的步骤,搭建多因子模型,构建包括特征和标签提取、特征预处理、样本内训练、交叉验证和样本外测试等步骤。最终在每个月底可以产生对全部个股下期上涨概率的预测值,然后根据正确率、AUC 等指标以及策略回测结果对模型进行评价。我们的模型设置为月频换仓,为了让模型及时学习到市场特征的变化并兼顾计算效率,我们采用了滚动回测方法,即从 2019年1月1开始,每月底重新构建一次模型,在下一月进行测试。我们还根据模型的预测结果构建了沪深300成份内选股和中证500成份内选股策略,通过年化收益率、夏普比率 (opens new window)、最大回撤等指标综合评价策略效果。中证500指数增强收益130%,同期指数50%,超额80%,夏普比率1.31,最大回撤20%。

上次更新: 2022/09/24, 16:33:55