基本分析

基本分析

# 背景

# 为何要开始关注氢能源?

**(1)氢能源指数逆市创下历史新高:**最近一个多月,在大盘弱势震荡的大背景下,有两个板块集体走出了上升趋势,并创下了历史新高:一个是大飞机,一个是氢能源。

对于我等小散来说,不需要先知先觉,除了走狗屎运之外,也很难做到先知先觉,但可以做到后知先觉。

也就是说,我们无法准确预判哪个品种会走出来,但是,当一个品种走出来之后,我们可以去找出背后的逻辑,当逻辑靠谱时,就迅速上车,拥抱趋势。

没有一个板块会无缘无故的下跌,也没有一个板块会无缘无故的上涨。对于氢能源来说也是如此,19年一季度之后,基本销声匿迹了,在锂电大放异彩之际,几乎都没有存在感了,但现在这样一个没啥基本面,不被公募基金待见的品种,却被国家队买起来了,而且,板块指数逆市创下了历史新高,就需要我们重点关注了,需要去寻找背后的逻辑了:

因为,它可能反应了我党的意志,国家可能要大力发展氢能源了。每当国家要大力发展一个产业时,资本市场都会提前做出反应,以引导资本大量流向这个产业。

**(2)氢能源的政策面加速向上:**去年底,国务院发布的《新能源汽车发展规划(2021—2035年)》,和中国汽车工程学会发布的《节能与新能源汽车技术路线图(2.0版)》,对氢能源的发展做出了顶层设计,文件明确提出将氢燃料电池商用车作为整个氢能燃料电池行业的突破口,大力攻克氢能储运、加氢站、等氢燃料电池汽车应用支撑技术,有序推动燃料供给体系建设。

最近几周,关于氢能源的政策报道,明显多了起来,各地纷纷出台了扶持氢能源的政策规划。其中,北京、山东、河北等省市,均发布了氢能源相关专项政策或规划,明确氢能源产业发展目标,而其余省市则是通过氢燃料汽车等相关政策规划发布了氢能源产业建设目标。

最新的则是北京的。8月16日,北京市经济和信息化局印发了《北京市氢能产业发展实施方案(2021-2025年)》。《方案》指出,2025年前京津冀累计实现氢能产业规模1000亿元以上;北京将以冬奥会和冬残奥会重大示范工程为依托,2023年前培育5-8家具有国际影响力的氢能产业链龙头企业。《方案》同时对制氢、储运、加注、燃料电池等环节进行一体化布局,明确阶段目标。

在新能源产业中,锂电与光风的政策面,基本上很难再进一步向上,更多的是维持现有的政策,同时,部分政策将逐步退出,例如补贴。而氢能源的政策面,将加速向上,通过更多的政策扶持,来加速氢能源的技术进步,与产业链的壮大。

**(3)氢能源的成本有望出现大幅下降:**氢能源要想普及起来,成本的大幅下降,是前提条件。这几年,锂电能迅速普及,根本原因也在于,技术逐渐成熟后,产业链的成本大幅下降。一方面,光伏+电解水制氢技术的应用,将大幅降低制氢成本;另一方面,随着燃料电池产业链逐渐国产替代,电池成本也有望出现下降。

# 为何还要大力发展氢能源?

**(1)锂电无法从根本上解决中国的能源安全问题,这是中国还需要大力发展氢能源的重要原因:**因为与石油一样,锂电必需的锂钴,中国受制于人。

**(2)氢能源具有锂电所不具备的诸多优势:**清洁无污染、资源充足、续航能力强、能量密度大、加氢时间非常短、不怕低温,而这些都是目前锂电,短期内无法解决的瓶颈。

如果从技术优势来看的话,氢能源车可能会成为全球新能源汽车的终局,而锂电车可能只是中期的技术过渡。未来可见的五年内,锂电车依然会是主流,但五年后存在很大变数,弄不好氢能源车成为了主流。

**(3)国资在锂电产业链上没有存在感,但却能主导氢能源产业链:**这是我党要大力发展氢能源的深层次原因,而且还只可意会不可言传。

我们可以简单看下: 锂电池龙头宁德时代、新能源整车龙头比亚迪、光伏龙头隆基、锂钴龙头赣锋天齐华友、电解液龙头天赐材料、隔膜龙头恩捷股份、正极材料龙头容百科技、负极材料龙头贝特瑞等,都是清一色的民企。

在汽油车时代,虽然国资也没啥核心竞争力,但是通过中外合资的形式,国资依然主导了汽车产业链。而现在的锂电产业链,国资完全没有存在感,与移动互联网时代一样。

为何互联网巨头会被反垄断?仅仅是因为垄断?

**当然不是,垄断只是表而非根,深层次的原因在于,这些互联网巨头都是民企,而不是国企。**如果腾讯阿里美团滴滴等都是国企,会被反垄断吗?你见过中石油中石化国家电网中国烟草等被反垄断了吗?既不是国企搞垄断,还不积极扶贫,国家能不整顿吗?

对于中国来说,国企可以垄断,“做大做强国企”是旗帜鲜明的,但民企不能垄断,为何会如此?

大家中学时都学过政治经济学:经济基础决定上层建筑。中国的经济基础是以公有制为主体、多种所有制并存,上层建筑是社会主义制度,如果国资不能保持对国民经济的控制力和主导,那么公有制为主体的经济基础还能保证吗?社会主义制度的上层建筑还能保证吗?

不管是新能源,还是芯片或大飞机,这些事关未来国计民生的大产业,即使国资不能完全主导,也不能毫无存在感,何况新能源产业链,每年的价值量在十万亿以上,让国资都去喝西北风,可能吗?

政治是经济的集中体现,很多经济问题,你要放到政治的大框架下去解读,才能得出正确答案。

在锂电产业链上,市场竞争格局基本稳定,国资很难再有大的作为,但氢能源国企与民企基本在同一起跑线上,而且,国企在氢能源的中上游,优势更为明显,近三分之一的央企,都杀入了氢能源产业链,未来的氢能源产业链,国资完全可能获得主导权。在哥看来,这是国家会大力发展氢能源的最关键原因。

**(4)两条腿走路可以降低技术风险:**除了第三条的关键原因之外,国家大力发展氢能源,也是为了降低技术路线风险,特别是在当前中美博弈加剧的大背景下,尤为重要。

其实,从技术路线来说,氢能源明显比锂电更好,为何中美都要先搞锂电,而不先搞氢能源呢?

除了氢能源技术难度更大之外,更重要的原因在于,过去氢能源的主要技术专利,掌握在丰田为代表的日本车企手中,不管是中国,还是美国,都不想让日本成为最大的获利方。所以,中美都优先选择了锂电,没有了中美两个全球最大的市场,日本只有被迫放弃氢能源,转向了锂电。

但是,现在中国成为了全球锂电产业链最大的获利者,在中美长期博弈的大背景下,美国可能让中国成为最大受益者吗?显然是不可能的,所以,现在美国也开始搞氢能源了,欧洲也在搞氢能源,如果中国只搞锂电,未来在欧美日的推动下,氢能源成为了全球主流的新能源技术路线,那时,中国咋办?

所以,为了降低技术路线风险,以及中美博弈的风险,中国也不能只发展锂电,而是要锂电与氢能同时发展。

先锂电后氢能,等氢能技术成熟后,既可以从锂电切换到氢能,也可以两条腿同时走路。

# 氢能源的赛道有多大?

**(1)保守估计万亿的赛道:**只考虑商用车的替代市场,目前中国每年商用汽车的销量在500多万辆,未来十年,如果只替代30%,每年的市场规模超过5000亿,替代50%的话,每年的市场规模将达到万亿左右。

**(2)乐观预计十万亿的赛道:**如果随着氢能源汽车技术的成熟,未来氢能源汽车成为了市场主流,那么,将是一个十万亿的赛道。

统计数据显示,去年中国氢能源车的销量仅仅只有7000多辆,未来十年,即使氢能源车只是对商用车的替代,市场成长空间也在百倍以上。

所以,氢能源是一个新的万亿大赛道,即使不替代锂电成为主流技术,也存在百倍以上的成长空间,这还没有考虑储能等其它应用。

# 投资机会

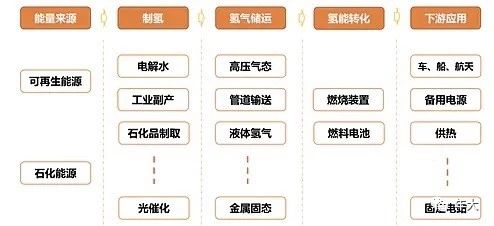

**(1)上游氢能:**主要包括氢气制造与储运。目前,氢气制造主流技术是煤制氢气和天然气制氢,但未来的主流技术将是光伏+电解水制氢。

主要上市公司如下:

**制氢:**美锦能源、滨化股份、华昌华工、卫星石化、东华能源、中国石油、中国石化、中国神华、鸿达兴业、中泰股份、深冷股份、隆基股份。

**储运:**鸿达兴业、深冷股份、中泰股份、华昌化工。

**加氢站:**中国石油、中国石化、美锦能源、东华能源、厚普股份、雄韬股份、雪人股份、嘉化能源、金通灵。

**(2)中游燃料电池:**燃料电池是氢能源价值链的核心,类似锂电产业链的锂电池,质子交换膜是燃料电池的主流技术,膜电极是最关键的零部件,质子交换膜是最关键的原材料,市场在选龙头时不是瞎选的。

主要上市公司如下:【潍柴动力,全柴动力】

电堆:潍柴动力、亿华通、全柴动力、美锦能源、东方电气、大洋电机。

**质子交换膜:**全柴动力、东岳集团、雄韬股份。

膜电极:潍柴动力、全柴动力、美锦能源、雄韬股份。

电池系统:潍柴动力、美锦能源、全柴动力、大洋电机、东方电气、雄韬股份。

**催化剂:**贵研铂业、北方稀土。

**双极板:**安泰科技。

**空压机:**大洋电机、雪人股份、英威腾、昊志机电。

**储氢瓶:**中材科技、京城股份、富瑞特装。

**(3)下游整车:**主要是客车、物流车和出租车,这三种车用氢能源的概率是最大的;至于轿车,在可见的五年内,基本会是锂电,而五年后,是锂电主流,还是氢能主流,有较大的不确定,取决于技术成熟度与政策,两种技术并行的可能性最大。

主要上市公司如下:

美锦能源、中通客车、宇通客车、上汽集团、东风汽车、长城汽车、潍柴动力、金龙汽车。

很多人说,氢能源板块太小了,这属于典型的没研究拍脑袋,即使不算中石油、中石化、隆基、神华这些大块头,也是数千亿的市值,如果算上这几个大块头,则是万亿以上的市值,涉及到的上市公司有几百家,上面列举的标的只是一部分。

# 氢能源如何交易?

**(1)中游是首选:**与锂电一样,中游是价值链的核心,投资氢能源,也是重点做中游,围绕燃料电池产业链做文章。

(2)上游是次选:制氢和储运设备的会先受益。

(3)下游先不看。

**(4)只做有业绩有图的标的,**中小市值的优先考虑,业绩与股价弹性更大。

现在的氢能源产业链,有点类似三四年前的锂电产业链,技术和产业链都远未成熟,板块基本都还在低位,估值也还在低位,目前还是主题投资阶段。在哥看来,未来新能源板块,主要的大机会,将在氢能源上,新能源里面新的5倍10倍股,将主要出在氢能源上,从“1”到“10+”的过程中,将催生批量的10倍股。

明年,氢能源大概率将是市场的一个主线品种,替代锂电和光伏的位置,逐步进入价值投资阶段,虽然大多公司还不能充分兑现业绩,但部分上市公司将兑现业绩;与此同时,随着热点炒作的升温,部分传统行业的公司,在“涉氢”之后,估值将得到大幅提升。