基本总括

基本总括

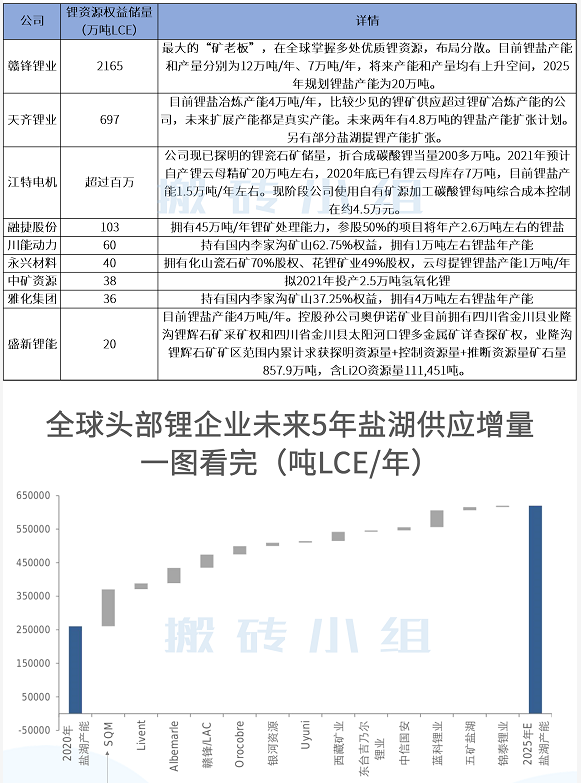

# 国内锂矿公司资源储量

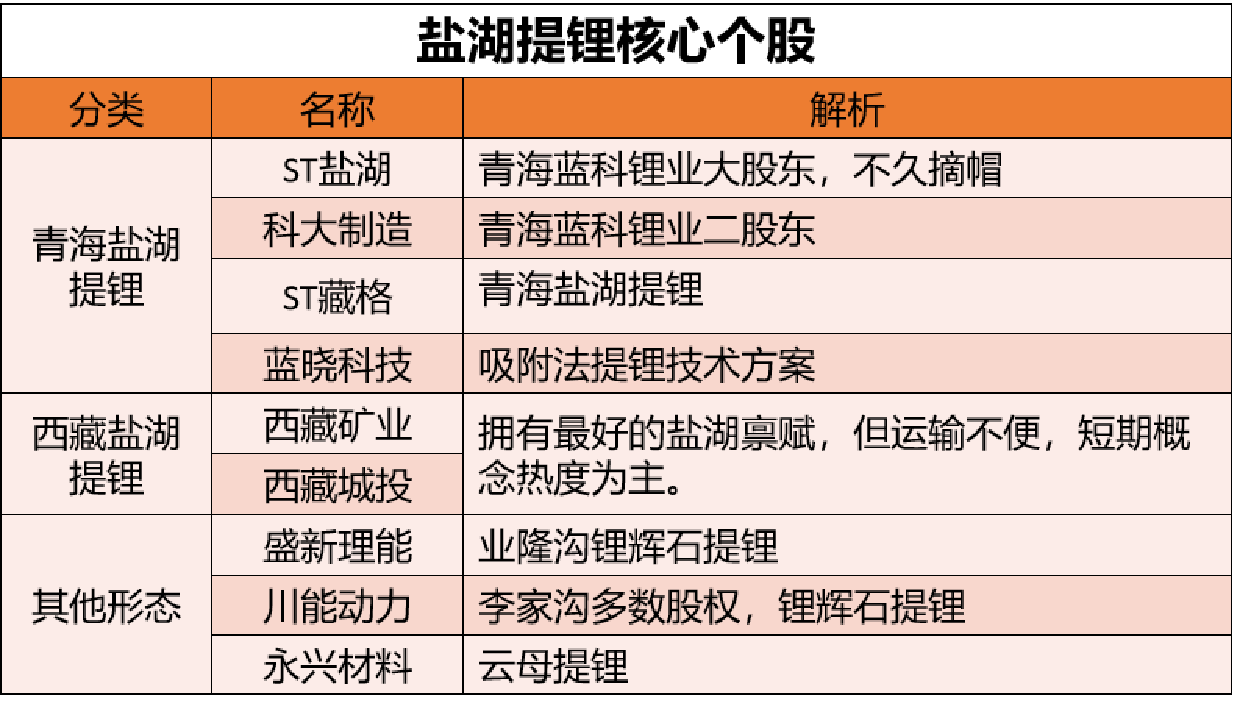

# 理能源

科达是和盐湖一起组建蓝科锂业的另一半,但原料来自盐湖,其自身没有矿。另还有其它制造业;

比亚迪 (opens new window)盐湖已经上了两套中试,分别是盐湖技术和蓝晓技术,盐湖技术若能胜出更加利好(盐湖收技术使用费),蓝晓技术胜出则参考藏格(藏格提锂目前用蓝晓);

小结

已知盐湖一季度利润7.8亿,二季度12.2亿-14.2亿。钾肥大涨和碳酸锂达产100吨/天都发生在二季度末。→三季度21-23亿,四季度17-19亿,全年58-64亿利润。其中锂贡献5-6亿,100倍估值500-600亿;钾贡献52-59亿,20倍估值1040-1180亿;30倍估值1560-1770亿。合计1540-2370亿。股价28.35-43.62

总结

综上,盐湖股价27-45或是合理区间。从去年底复牌的皇台看,上市首日就是几次临停,只有最后收盘的集合竞价或可以买入。市场亢奋,给20%溢价,那么能到55。市场平静,给出低于25的价格,或可以考虑加仓

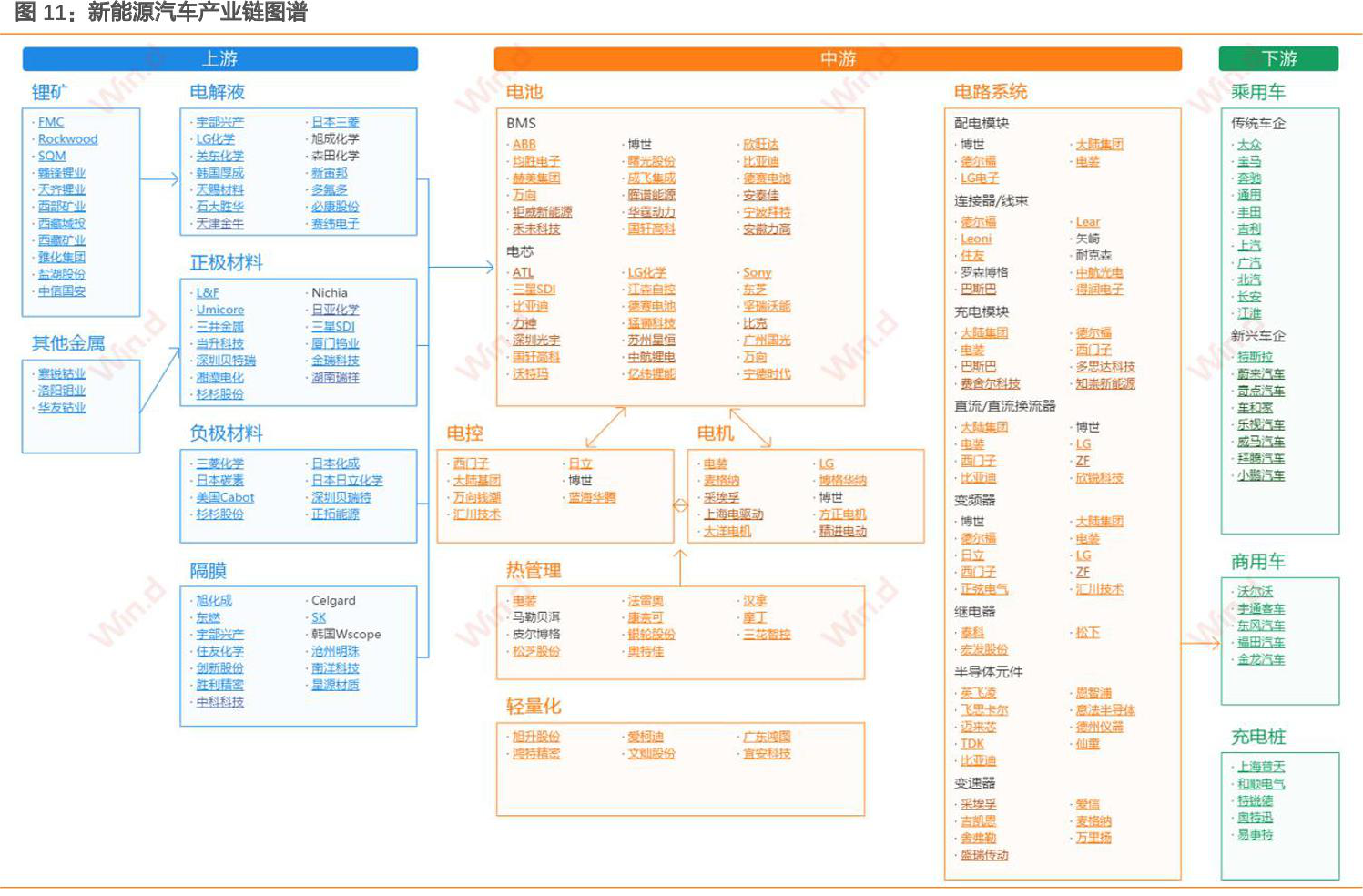

# 上游材料

# 总括

【六氟】六氟目前有较大的硬缺口,我们认为明年总体还是紧平衡,长单为主的几家公司如天赐、天际明年单吨利润可能还是增长的,其出货量高增长将带来业绩高增长。随着电池公司长单陆续披露,市场对明年供需有理性的研判。先知今年看好六氟的核心要义,与去年不同,是明年的确定性而不是价格弹性;主要公司有:天赐、天际、多氟多、永太。 【VC】未来近一年内缺口比较明显,天赐材料、新宙邦在积极扩产(自供为主),永太科技、奥克股份(参股35%的华一)都在积极扩产。 【铁锂上游】液相法、草酸亚铁都在积极扩张,德方的液相法放量比较快;占比超过6成的是磷酸铁前驱体路线,未来2-3个季度磷酸铁仍比较缺,长期来看优势可能是**:磷化工>=钛白粉>纯加工**。

# 公司

核心看好的“中军”不变,长期看好处于强成长阶段,具有显著且难以复制阿尔法的公司如宁德时代(电池)、亿纬锂能(电池)、天赐材料(电解液)、恩捷股份(隔膜)、璞泰来(负极)。 另外关注:天际股份、多氟多、永太科技、天齐锂业、华友钴业、星源材质、容百科技。

【宁德时代】(电池)

在全球电动车电池的供给上,有独特的稀缺性;公司在电动车、储能深耕,在各类终端电气化、电动化做长期布局。公司明年估值考虑折旧准则还原,估值50倍附近,值得长期持有。 【亿纬锂能】(电池)

公司小电池平台已经成型,高质量的高速增长,小电池领域也会做出大业务。大动力与储能电池方面,公司连续成功突破了国际客户认可、安全稳定放大量、实现盈利的三大考核,明年方形三元放量后,未来继续放量扩张的确定性会更高,公司处在强成长阶段,2022年估值37-40倍。而从企业管理组织来看,公司基本实现了向大业务、大客户模式的切换。 【天赐材料】(电解液)

公司通过自制六氟、推动液体六氟进步、突破FSI添加剂放大量、逐步推广二氟等新添加剂,通过快跑、迭代、规模化,巩固综合优势并塑造确定性,未来几年公司有望超45%全球份额;3月份以来公司的核心不是六氟周期,而是长期的确定性。 【恩捷股份】(隔膜)

公司将隔膜业务做全做透,客户结构、产品构成都打通,通过制造know-how保持比较显著的比较优势。 【璞泰来】(负极)

公司2020年开始强劲扩张,预计到2022年底固定资产规模可能从2020年初的14亿元达到65-70亿元,未来几年增长确定性高。与市场理解不一样的是,公司通过石墨化、造粒的深度一体化,拉开与追赶者差距而不是缩小。2022年33.x倍。

# 总体流程