基本总括

基本总括

# 要点

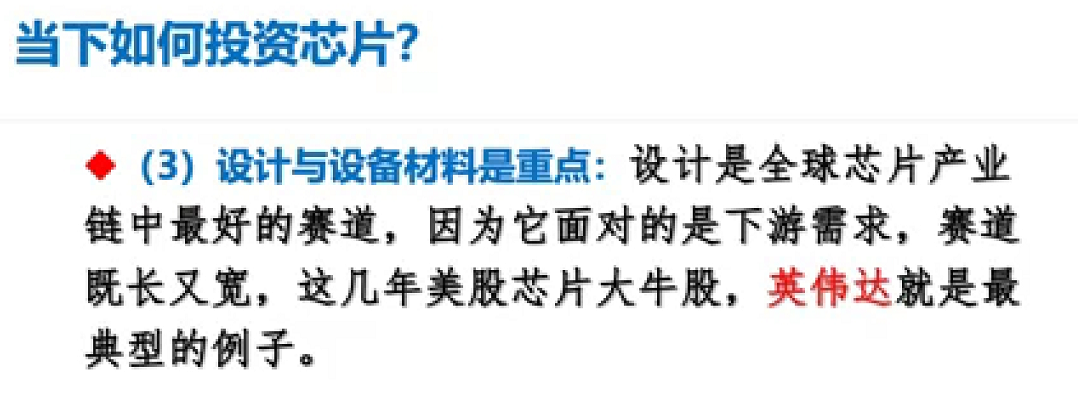

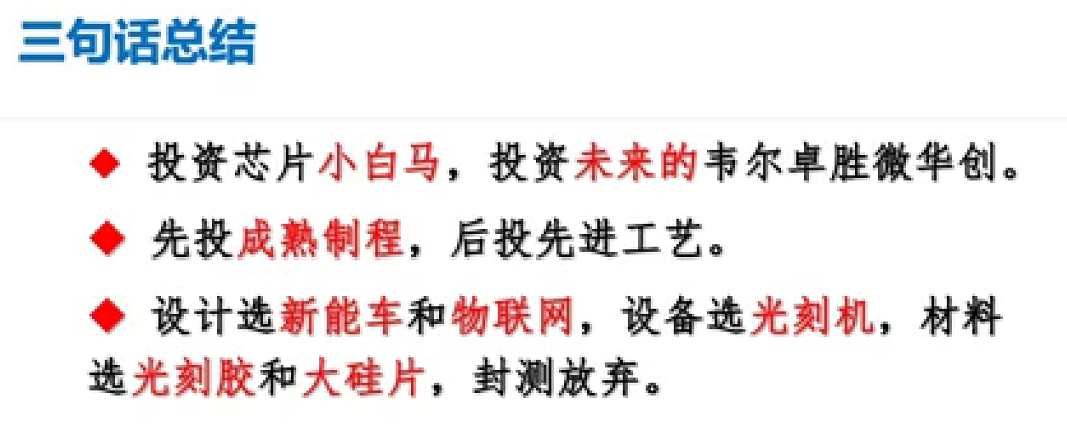

在全世界来说,芯片最好的赛道是设计,但在中国,在这轮A股大牛市来说,芯片最好的赛道是设备与材料,其次是新能源汽车和物联网芯片设计,再次是芯片制造,至于封测,则放弃。

市场给的估值高低,也是按这个顺序:设备材料享受了A股最高估值,设计次之,制造再次之,封测最低。

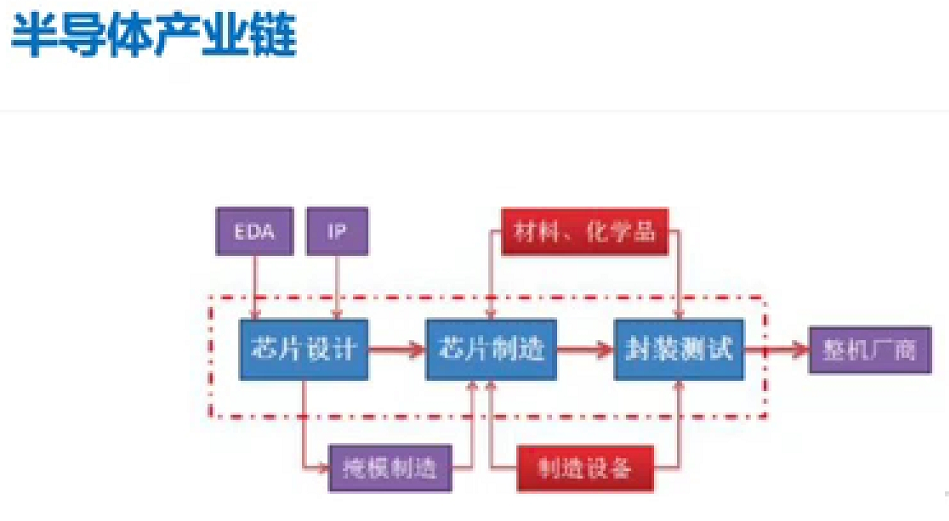

国产芯片能否成功,最终看设备与材料,能否成功,它们是中国半导体产业链的树根,制造与设计则是树干与树枝,封测则是树叶。

# 行情分析

这轮芯片股行情,主要有三条线:

- 第一条线是以北方华创, 晶瑞股份为代表的设备材料,这是今年芯片行情的主线,看看华创的K线就知道了,今年芯片的No.1。

- 第二条线是以士兰微为代表的IDM与芯片制造,士兰微是功率IDM龙头,今年芯片行情的No.2,市值过千亿时间问题,有成长为“中国的英飞凌”的潜质。

- 第三条线是以明微电子瑞芯微为代表的芯片设计,分别代表了Led芯片与物联网芯片。

至于封测线,则与面板一样,“同是天涯沦落人,相逢何必曾相识”,都被开除了半导体籍,都是业绩爆表、估值便宜、没有资金炒。

也就说,今年的芯片股行情,只要华创不倒,就没有大的调整风险。当华创出现大跌时,就需要留意调整的风险,但今年芯片即使调整,幅度也不会太大,至于原因,已经说过很多次了,不再重述。

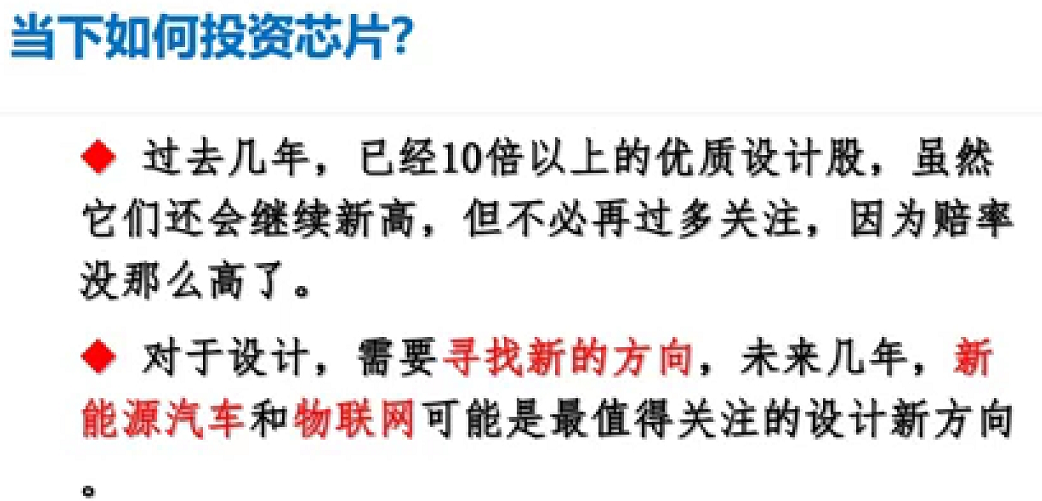

最近几天,芯片最强的分支,无疑是物联网芯片。不过,这波物联网芯片龙头,既不是瑞芯微,也不是全志科技,而且芯海科技,5个交易日接近翻倍,20CM的大长腿,就是跑得快。

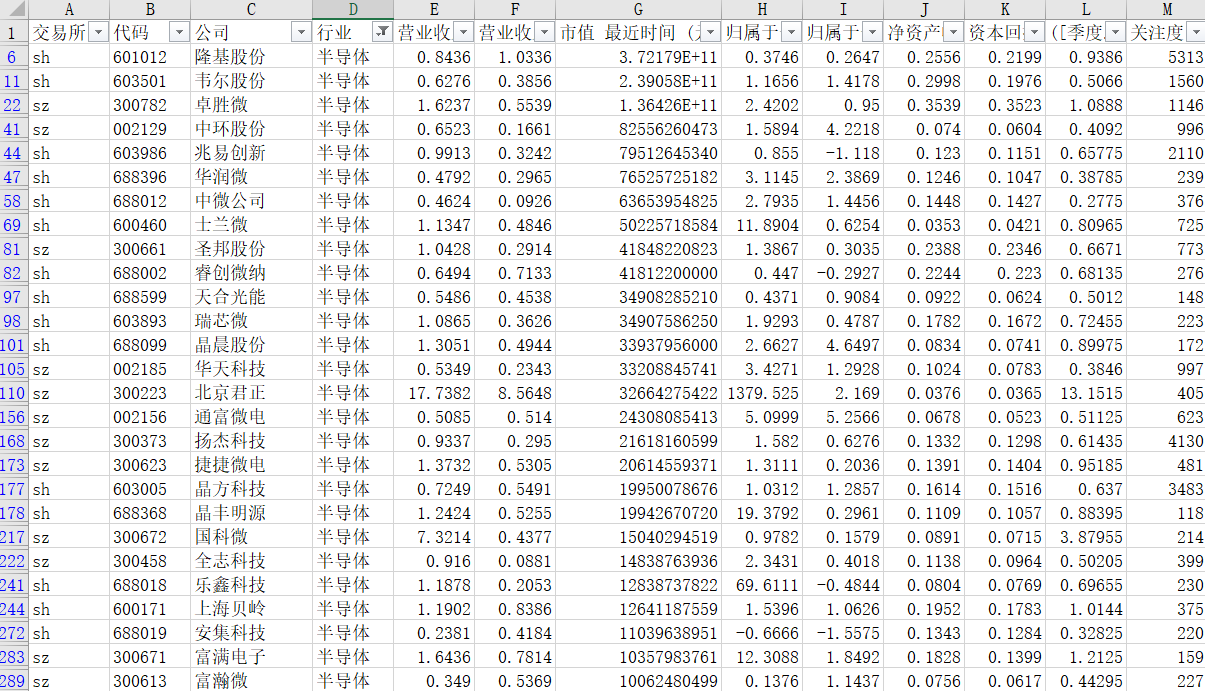

物联网芯片设计:瑞芯微、全志科技、中颖电子、芯海科技、乐鑫科技、晶晨股份等,都是基本面不错的物联网芯片设计公司。

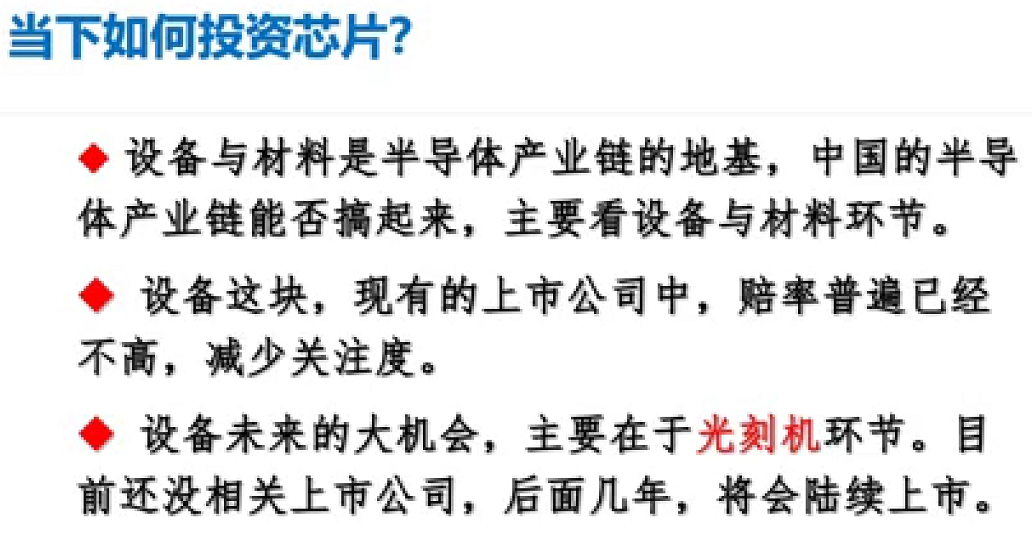

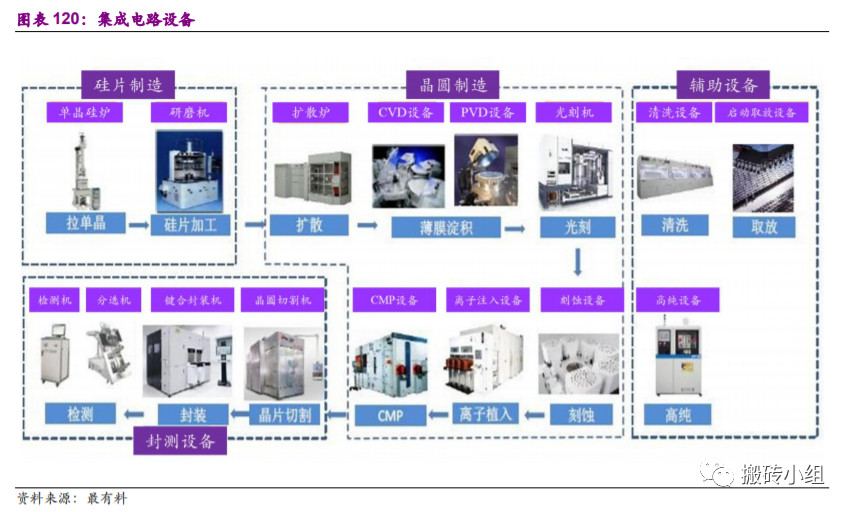

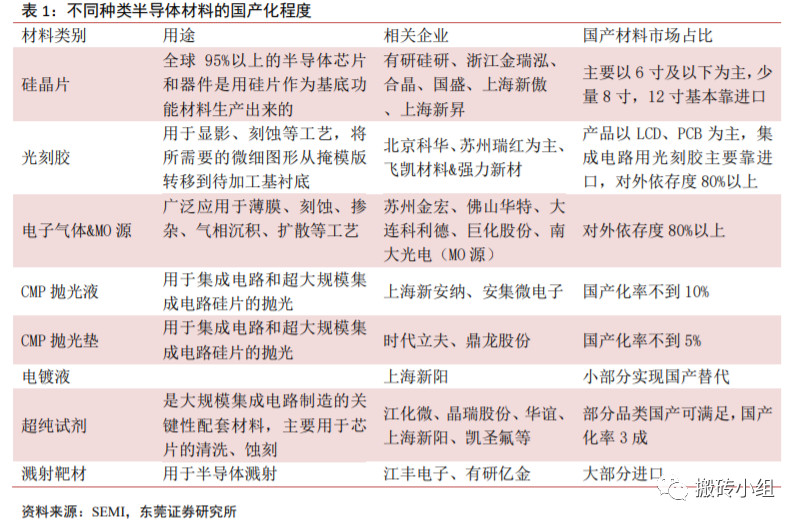

设备与材料是半导体产业链的地基,中国的半导体产业链能否搞起来,主要看设备与材料环节。

其中,设备未来的大机会,主要在于光刻机环节。目前还没相关上市公司,后面几年,将会陆续上市。

相对而言,材料这块机会更多。因为,半导体材料上市公司普遍市值很小,是整个产业链中,市值最小的环节,市场炒作与挖掘非常不充分,意味它们的潜在赔率最大,一旦业绩开始兑现,很容易就成为大牛股。

雅克、安集、南大、晶瑞、江丰、鼎龙等,是基本面不错的材料股,有的业绩已经出来了,有的还没兑现业绩”。

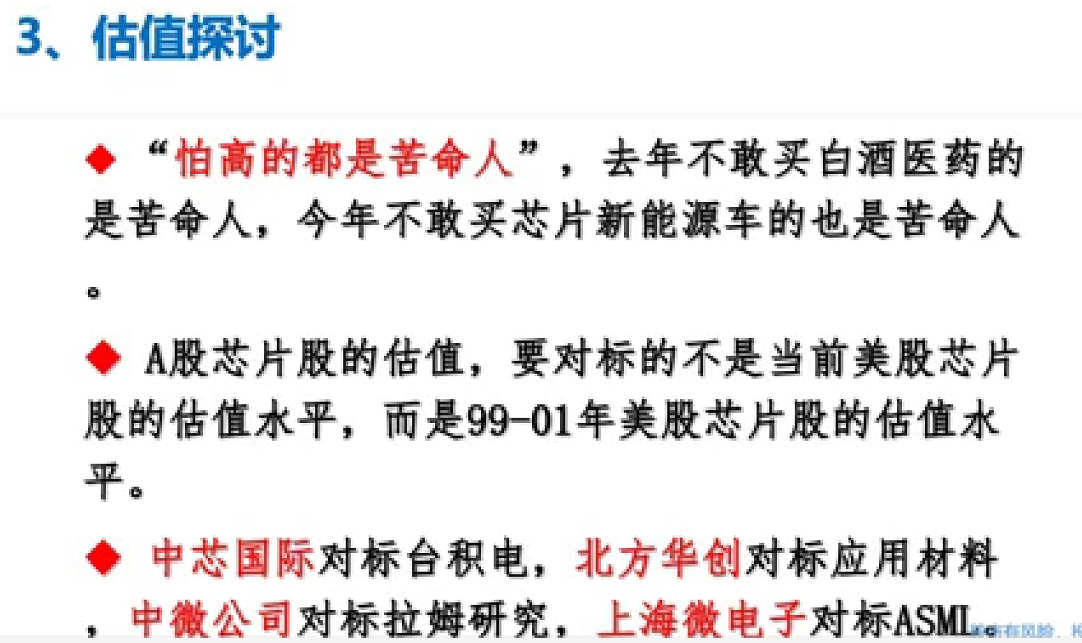

北方华创对标美股的应用材料,中微公司对标美股的拉姆研究(泛林半导体),上海微电子则对标美股的阿斯麦(ASML)===》 上海电气

# 操作技巧

芯片回调就是低吸的机会,不管是设计制造,还是设备材料,重点都是成熟制程,而非先进工艺。

很多人不明白,同样是晶圆制造,为何今年联电比积电表现更好?士兰微为何比中芯国际表现更好?

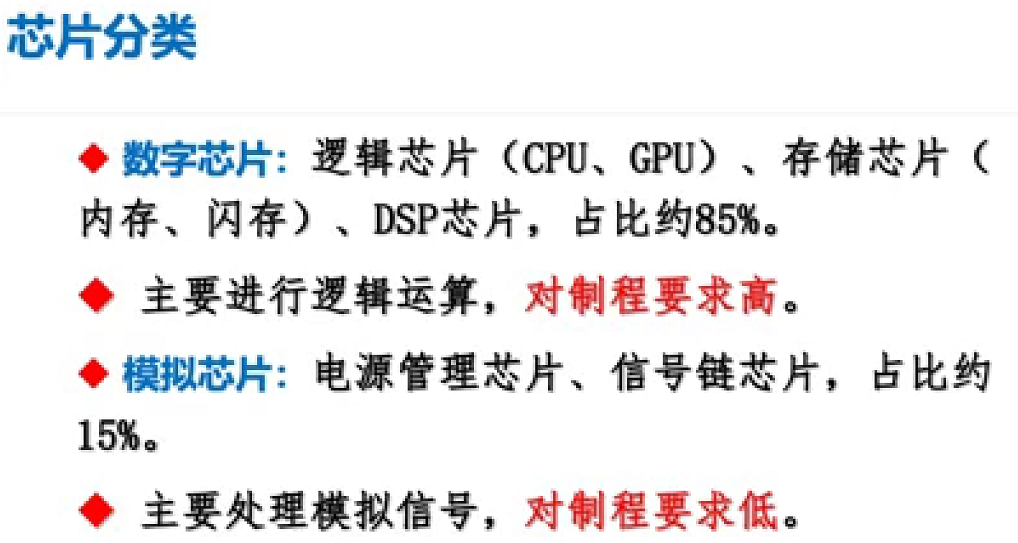

原因很简单,现在半导体产业的最大增量,不在于以逻辑芯片为代表的先进工艺,而在于以模拟芯片与功率器件为代表的成熟制程。

不管是新能源汽车芯片,还是物联网芯片,都不需要28nm以下的先进工艺,也不需要12英寸晶圆,28nm以上、8英寸晶圆都足够使了。

你把这个逻辑搞清楚后,就知道了今年半导体为何如此景气了,就知道这轮景气周期是短期还是长期的了,就知道该买哪些芯片股了。

至于面板,最近吹mini的很多,能不能把面板带起来,还需要观察,能带起来最好,带不起来,就继续老老实实做京东方的长线配置,其他仓位去搞科技小白马,就可以了。

至于军工,有反弹机会,但渣男形象深入人心,大机会目前看不到,如果要参与,选择业绩好的上游电子更靠谱,振华科技、火炬电子、鸿远电子等。

交易策略:适当降低仓位,减仓新能源白酒医药之类的,回调低吸芯片物联网为代表的科技。

# 代码

# 02专项

这波趋势的一个核心驱动点是大基金二期的募资完成,并且确定了新的投资主线——设备和材料。

大基金二期的规模在2000亿左右,加上带动的社会融资,是一个万亿级别的投资规模,最后会形成巨大的趋势。

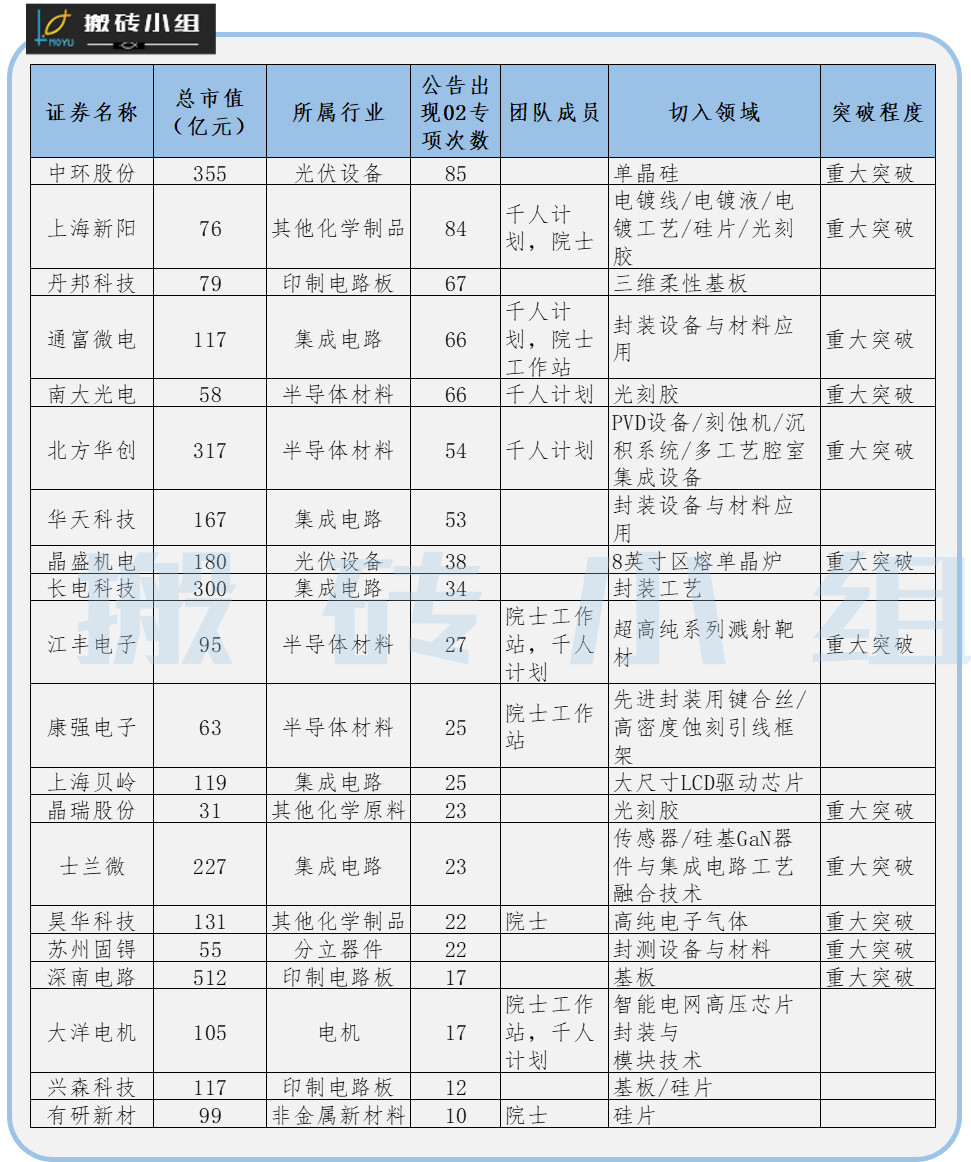

而这样的趋势里,当年支撑起了半导体设备和材料脊梁的02专项,无疑是最关键的一条线索。作为06年国家的16个重大科技专项之一,02专项完成了很多从0到1的跨越,打造了整个国内半导体核心的脉络——尤其02专项的主要方向正是设备和材料。

# 板块

但在高端的设备领域,国内目前的自给率仍然处在一个偏低的水平,不同工艺的覆盖率并不高。光大证券认为,**2017年国产半导体设备的实际自给率可能只有5%左右,全球市场的份额在1%-2%左右。**这为国产替代提供了巨大的空间。

材料方面,主要分为晶圆材料和封装材料两个大类,晶圆材料包括硅片、光刻胶、抛光液等等,封装材料包括层压基板、焊线、底部填充料等等,是半导体行业上游的一个核心。但和半导体设备行业一样,高端材料行业的技术壁垒也很高。

在02专项的带领下,国内材料领域取得了一定的突破。但由于国内企业的长期研发投入和积累偏低,在国际分工中大多处于中低端领域,高端市场的集中度很高,基本被国外垄断。

清单: