好标分析

好标分析

# 持有方式

孟子曰:“鱼,我所欲也,熊掌亦我所欲也;二者不可得兼,舍鱼而取熊掌者也”。

生活是如此,炒股也是如此,我们经常都会面临取舍的难题。

如同最近的行情,上周芯片牛逼得一塌糊涂,前两天新能源爆炒,今天又是军工上演涨停潮。

从芯片,到新能源汽车与光伏,再到军工,板块轮动的很快,基本一两天就一换。

# 这个时候,我们咋办?

想每个品种都吃上,实现无缝衔接切换,显然是不可能做到的,即使牛逼如徐翔,也没有这本事。

你想每个块肥肉都吃上,最后的结果,往往就是一块肥肉都吃不上。对于我们来说,能吃上一块肥肉就不错了,“弱水三千,只取一瓢足矣”。

这个时候,需要做减法。

抱住该抱住的,放弃该放弃的。

有些人会说,“成年人不做选择题”,都买点不就得了?

其实,这是典型的做加法思维。对于炒股来说,做加法很容易,但做减法很难。

成年人不做选择题,有时是适用的,当大盘走贝塔行情时,你可以选择不做选择题。

因为,大盘强势的时候,牛股和牛逼股都比较多,牛逼股也看起来像牛股,所以,那时买一堆的胜率比较高。

但是,当大盘弱势震荡时,就像最近的行情,这个时候继续买一堆,大概率是不赚钱或赔钱,即使你买对了板块,也未必赚钱。

因为,大盘的强度大幅下降了,大多股票都硬不起来了,这个时候,大多牛逼股再也牛逼不起来了,如同卸了妆,或关掉了美颜的所谓美女。

所以,这个时候,需要做减法,值得我们继续抱的,只会是极少数的标的,而大多标的都需放弃,如果你不想赔钱的话。

# 那么,如何做减法?

首先,要缩减你关注的品种,聚焦到主流品种上,聚焦到风口板块上。非主流品种,浪费行情不说,还容易赔钱。

打个比方,就拿最近的行情来说,主流品种就是四个:芯片、新能源汽车、光伏与军工。赚钱的主要就这几个,其他板块大多都是赔钱货。

其次,从主流品种里面,挑选一两个你擅长的品种。

如果四个品种都参与,按做加法的那套玩法,以最近的行情,你大概率会不赚钱,赔钱的可能性更大。

选择一个或两个品种,在你能力圈之内的品种,赚钱的胜率明显会大得多。自己不擅长的放弃,那个钱让别人去赚。

再次,精选两三个好标的。

标的数量不宜过多,卖的标的多了,大概率也是不赚钱,因为这只赚,那只赔,甚至可能赔钱的标的更多。

哥一直都有一个观点:喜欢买一堆股票的人,往往都是对标的没有深入研究的人。因为都吃不准,没有信心,所以,才会配很多标的。

虽然,炒股不能豪赌一个品种或一个标的,需要适当分散,但也需要集中持股,这样收益率才能上来。对于绝大多数人来说,3只股票即可,除非你的资产在5000万以上,甚至9位数以上,那么可以多配几只。

另外,在选择标的时,不仅要看基本面,也要看技术面,优先选择业绩好技术走势强的标的,最好是还没有做过主升浪的标的。如果想降低波动率的话,也可以配一只同板块的低位标的。

熊市要做减法,牛市更要做减法。

熊市要做减法,很好理解,大多人也能理解。因为熊市风险偏好低,上升趋势的牛股很少,伸手就容易剁手,剁几次手后就老实了。所以,熊市想赚钱,或者少赔钱,只能做减法。

牛市更要做减法,大多人则无法理解,更做不到。因为牛市风险偏好高,上升趋势的牛股很多,每天都有很多涨停股,每天都可能蹦出来一个新热点,天天都有好机会,没几个人耐得住寂寞,管得住自己的手。所以,牛市的时候,大多人都喜欢小猫钓鱼。

但是,每轮大牛市,大多股票涨幅,也就与指数涨幅相差无几,5倍10倍股并不多,每轮大牛市,涨幅超过10倍的股票,仅仅只有10-20%。而每轮牛市的10倍股,几乎都是出现在牛市主线之中。

也就是说,大牛市的时候,如果想赚大钱,就需要全力去做牛市主线,去做牛市最核心的品种,少在杂毛股上浪费时间。所以,牛市要做的不是加法,而是减法。

就拿这轮牛市来说,上半场要聚焦白酒医药,而下半场则要聚焦芯片新能源等,也许过几年还有大飞机、5G应用等。

# 好标

# 半导体

# 上海贝岭【GG】 (opens new window)

# 逻辑分析

ADC全称是Analog-to-Digital Converter, 即模拟数字转换器,是连接模拟世界与数字世界的桥梁,简而言之,就是把模拟信号转换为数字信号的芯片。

ADC芯片是模拟芯片的一种,高精度ADC是模拟芯片中技术含金量最高的芯片之一。目前,ADC芯片被美帝芯片公司,亚德诺(ADI),德州仪器(TI)垄断,其中,ADI占有率最高,约为58%,TI的占有率约为25%。根据《瓦森纳协议》,高性能的ADC芯片处于美帝的出口管控之中,高端ADC芯片对中国禁运。

目前,A股ADC芯片龙头是上海贝岭,基本也是唯一标的。

上海贝岭是国内第一家芯片上市公司,老牌国企芯片股,大股东为华大半导体,实际控制人为央企中国电子。主营消费和工控两大板块的半导体设计业务,包括电源管理、智能计量及SoC、非挥发存储器、功率器件和高速高精度ADC等5大领域。

公司基本面的最大亮点,在于高精度ADC。由于美帝对中国禁运高精ADC,公司将成为ADC芯片国产替代的龙头,未来的成长空间较大。

目前,公司第一代、第二代ADC产品在北斗导航、信号接收、医疗成像等领域已实现小批量销售,并且已为多家客户送样并设计导入,第三代射频采样高速ADC研发进展顺利。同时,公司高精度系列ADC产品在电力保护市场取得突破,得到广泛应用。

从技术走势来看,上海贝岭也是今年的芯片大牛股之一,近期股价刚创下历史新高不久。由于今年业绩增速很高,目前动态PE仅仅30来倍,PB不到10倍,估值在芯片股中,具有很强的吸引力。

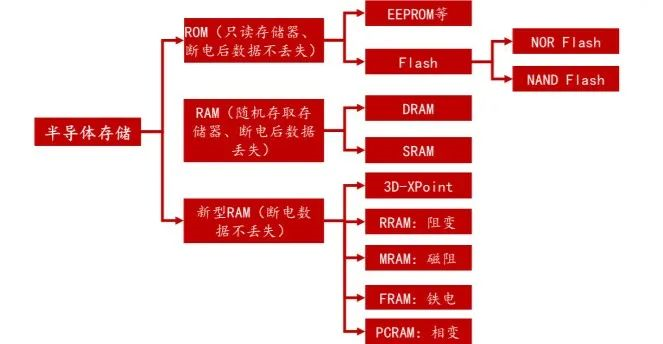

存储器种类众多,目前市场上DRAM和NANDFlash 为主流存储器。

公司存储芯片产品由DRAM、SRAM、FLASH三类型产品构成,按照终端市场类型可分为汽车电子、工业制造、通讯设备、消费电子等。汽车存储应用于汽车ADAS、互联、车载娱乐等多个模块,在自动驾驶驱动下汽车智能化和网联化,包括仪表盘系统、导航系统、信息娱乐系统、动力传动系统、电话通讯系统、平视显示器(HUD)、传感器、CPU、黑匣子等,都需要存储技术为自动驾驶汽车提供基础代码、数据和参数。

# 支撑压力

- 目前趋势:上涨

- 支撑区间:14.81 ~ 15.82

- 压力区间:无

# 主力分布

- 平均成本:35.76

- 主力成本:35.76

# 瑞芯微【G】 (opens new window)

# 支撑压力

- 目前趋势:下跌

- 支撑区间:82.71 ~ 83.39

- 压力区间:无G

# 主力分布

- 平均成本:139.96

- 主力成本:140.73

# 士兰微 (opens new window)

# 支撑压力

- 目前趋势:上涨

- 支撑区间:26.3 ~ 30.64

- 压力区间:无

# 主力分布

- 平均成本:59.26

- 主力成本:58.98

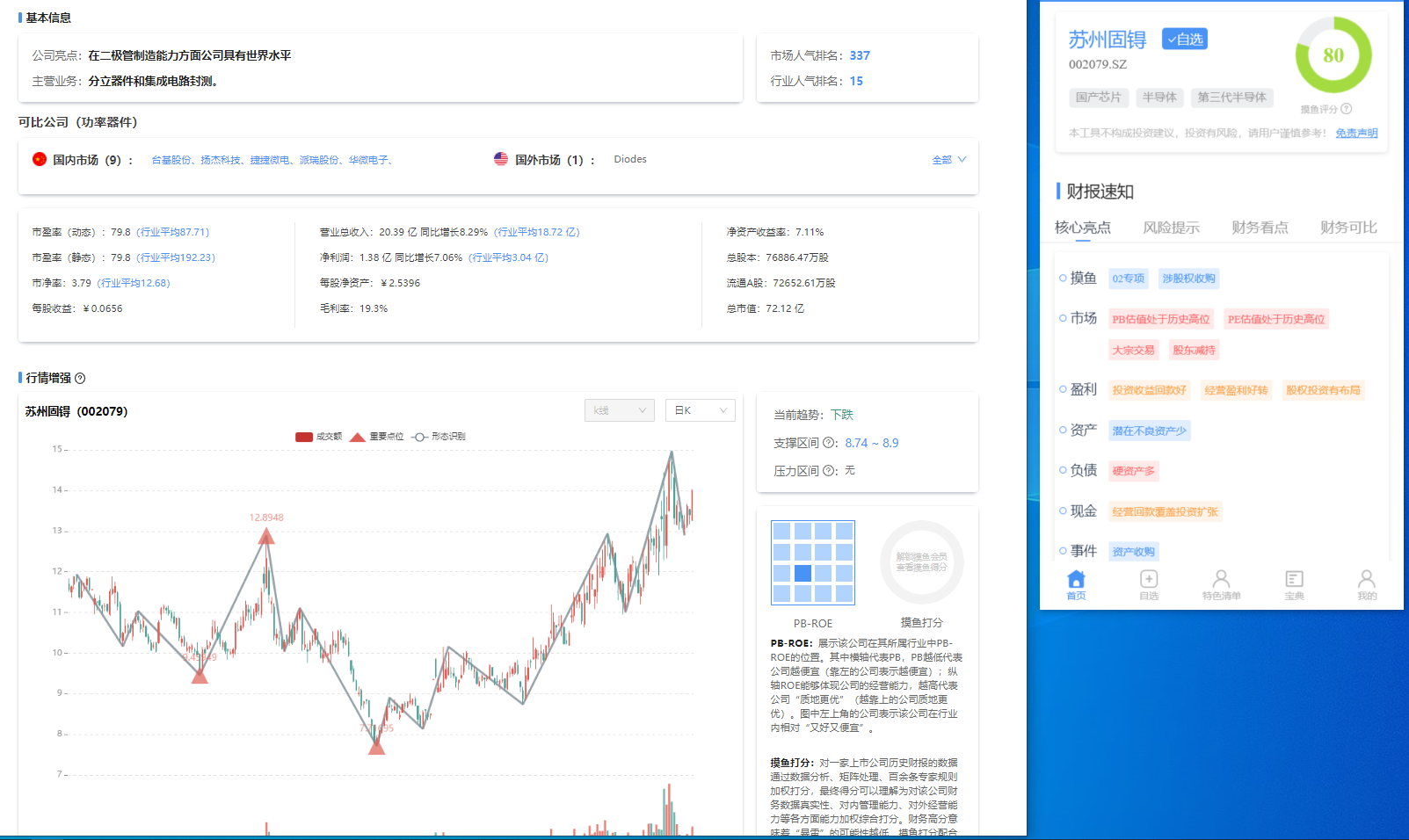

# 苏州固锝 【GG】 (opens new window)

# 支撑压力

- 当前趋势:上涨

- 支撑区间:8.74-8.9

- 压力区间:无

# 主力分布

- 平均成本:13.5

- 主力成本:13.94

# 防守关注点

# 半导体设备

# 至纯科技【GG】 (opens new window)

# 支撑压力

- 当前趋势:上涨

- 支撑区间:31.69 ~ 34.08

- 压力区间:无

# 主力分布

- 平均成本:57.05

- 主力成本:54.15

# 防守关注点

# 万业企业 (opens new window)

# 支撑压力

- 当前趋势:上涨

- 支撑区间:17.65 ~ 19.55

- 压力区间:无

# 主力分布

- 平均成本:23.30

- 主力成本:22.63

# 防守关注点

# 半导体材料

# 分析

每当半导体景气周期来临的时候,供给这边都会遵循一个规律——“设备先行,制造接力,材料缺货”

按照设备→晶圆代工→材料的传导顺序,接下来的业绩释放应该会出现在中芯国际为代表的晶圆制造公司,和雅克科技为代表的材料公司。

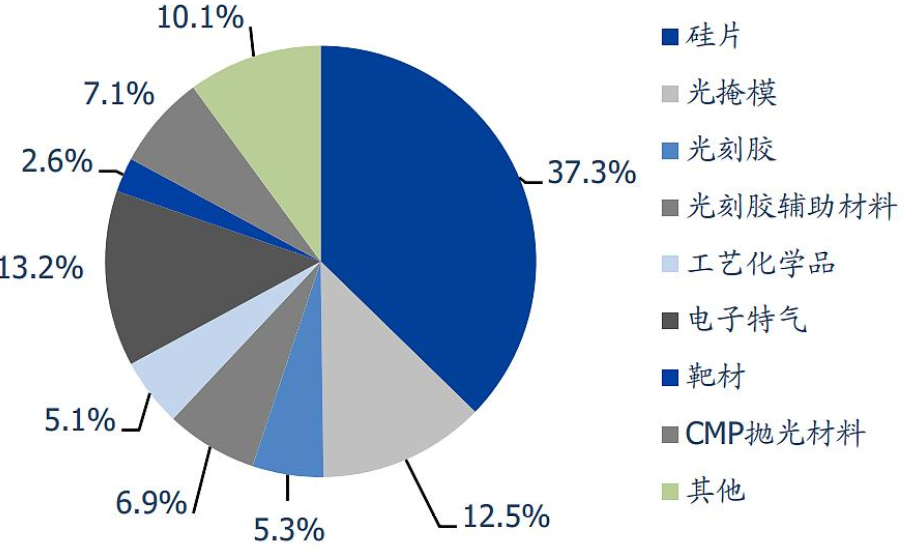

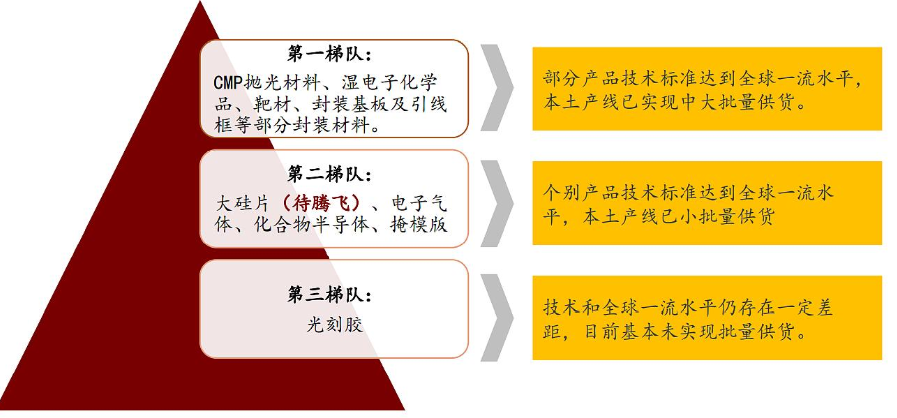

根据各细分产品竞争力及国产化程度,大致可以把国内半导体材料产业分为三个梯队。

**CMP抛光材料、靶材国产化程度最高,**部分产品技术标准已到达世界一流水平,本土公司已实现批量供货。

大硅片、电子气体国产进程相对较缓,部分公司实现小批量供货。

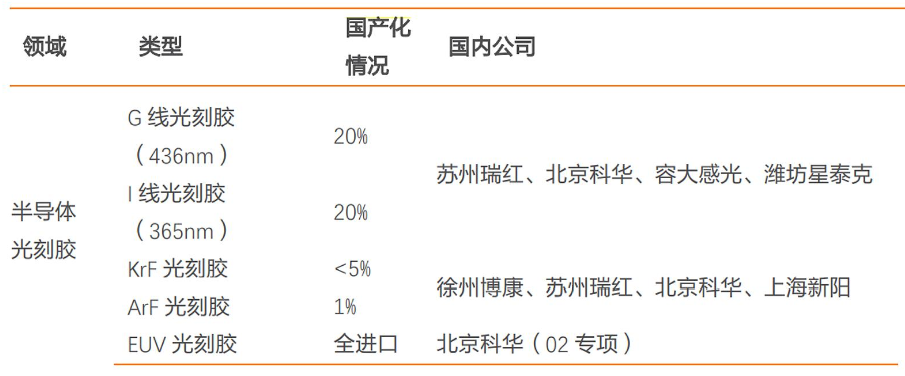

IC光刻胶国产化程度最弱,主流的ArF光刻胶仍没有实现量产。【要点】

总括:

硅片是集成电路制作中最为重要的原材料,市场规模最大。

光刻胶技术壁垒高,是进口替代空间最大的材料之一。

CMP抛光材料毛利高,认证时间长,客户黏性强,竞争格局也相对较好。

从上升空间、市场关注度、行业格局等因素综合分析,这三个细分领域的机会更容易把握;

# 大硅片

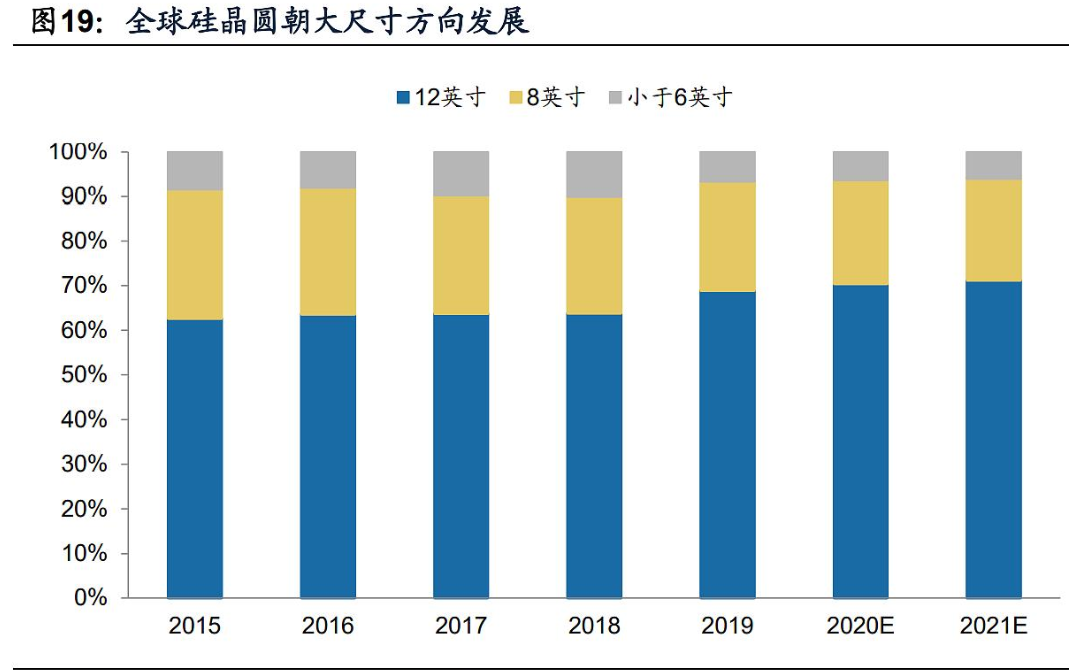

晶圆材料大致可分为三代:第一代为锗、硅为代表;第二代主要是砷化镓、磷化铟;第三代为氮化镓、碳化硅等,目前仍以硅为主要原材料。

硅片的趋势是不断往大尺寸发展,尺寸越大,单位晶圆的生产效率越高,12英寸(300mm)硅片的单位成本大致为8英寸(200mm)硅片的70%~80%

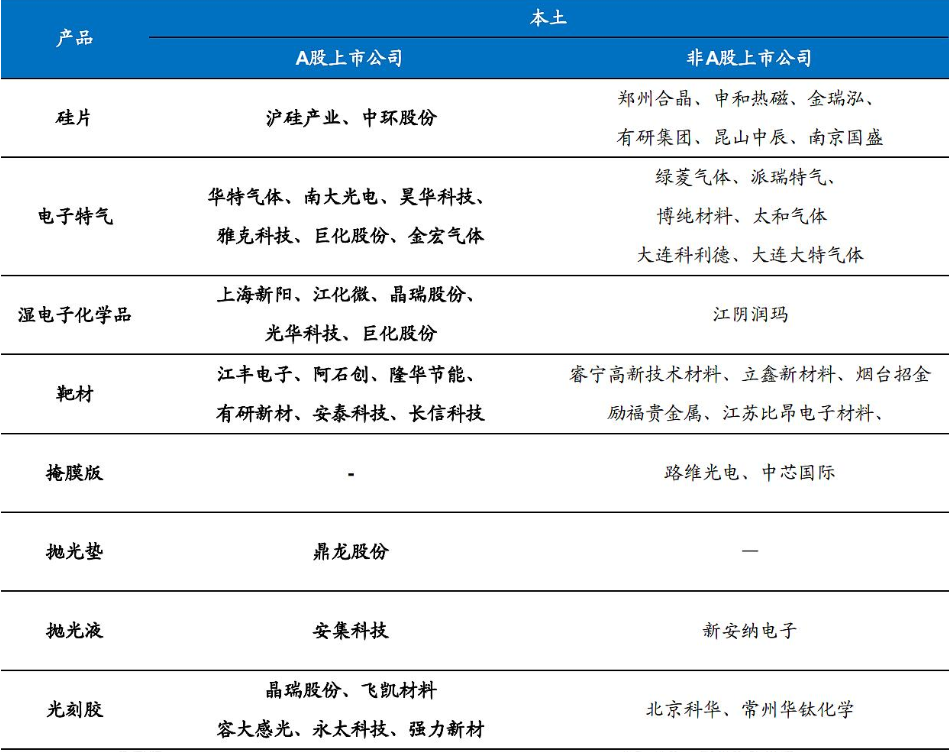

沪硅产业是国内大硅片的领头羊,率先实现300mm硅片规模化生产,打破了大硅片0国产化僵局。

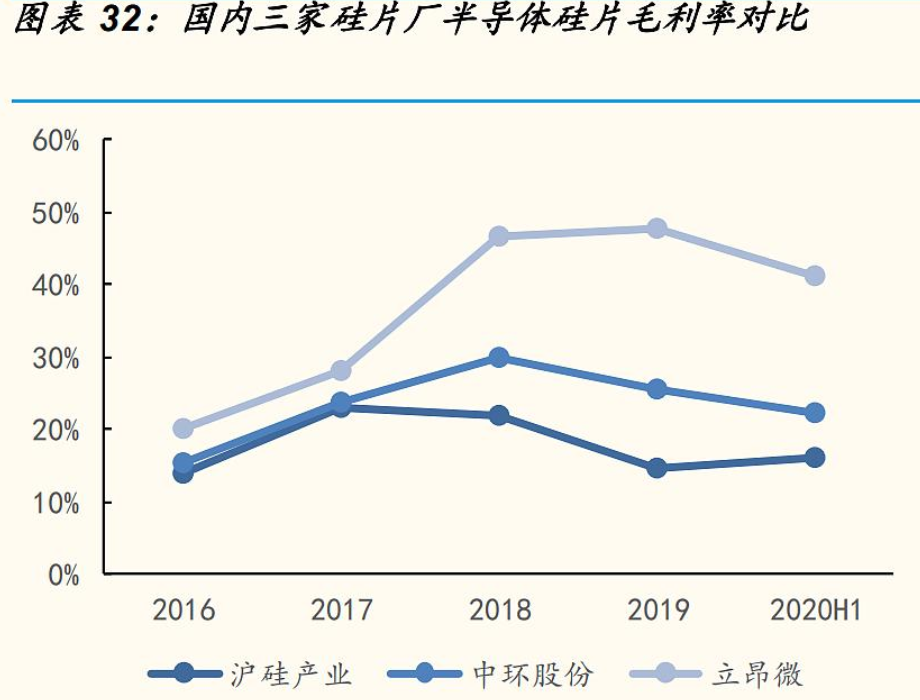

另外两家规模较大的半导体硅片上市公司是中环股份和立昂微; 但公司目前有两个很大的问题,一是产能利用率低,二是不赚钱;简单概括就是,前期设备投资大,但产能过小,还没有实现规模效应,盈利能力差

中环股份和立昂微的基本面就要好很多

**中环以光伏硅片为主,**占比接近90%,半导体硅片仅占总收入6%,20年底8英寸跟12英寸产能分别为50万片/月和7万片/月;

立昂微除了半导体硅片,还有功率器件和射频芯片业务,硅片以200mm和150mm为主,二者各占一半。

对比三家硅片厂毛利率,立昂微 (opens new window)最高,超过40%,沪硅、中环均在30%以下。

主要由于立昂微 (opens new window)硅片产品尺寸较小,且具备抛光片-外延片-功率器件的一体化优势,因此毛利率更高

# 光刻胶

材料中的“明珠”—光刻胶

之所以称为“明珠”,源于光刻胶的高壁垒和高价值量。

光刻胶主要原料为树脂、溶剂和其他添加剂,被均匀涂布在硅片,用来形成与掩膜版完全对应的几何图形。

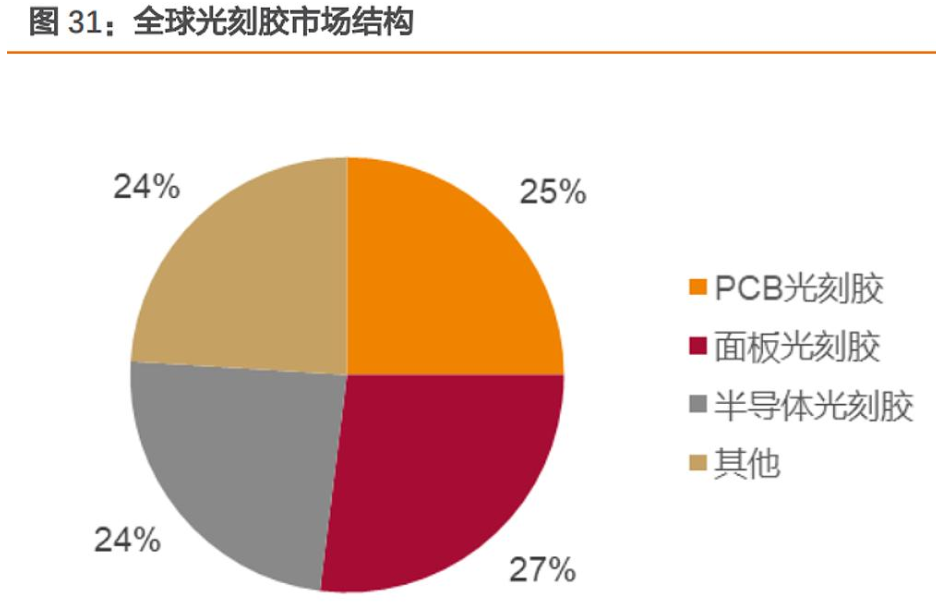

**按下游产品,光刻胶可以分为半导体光刻胶、面板光刻胶和PCB光刻胶三类,**市场规模差不多

由于空间巨大,国内厂商纷纷布局KrF光刻胶和ArF光刻胶。

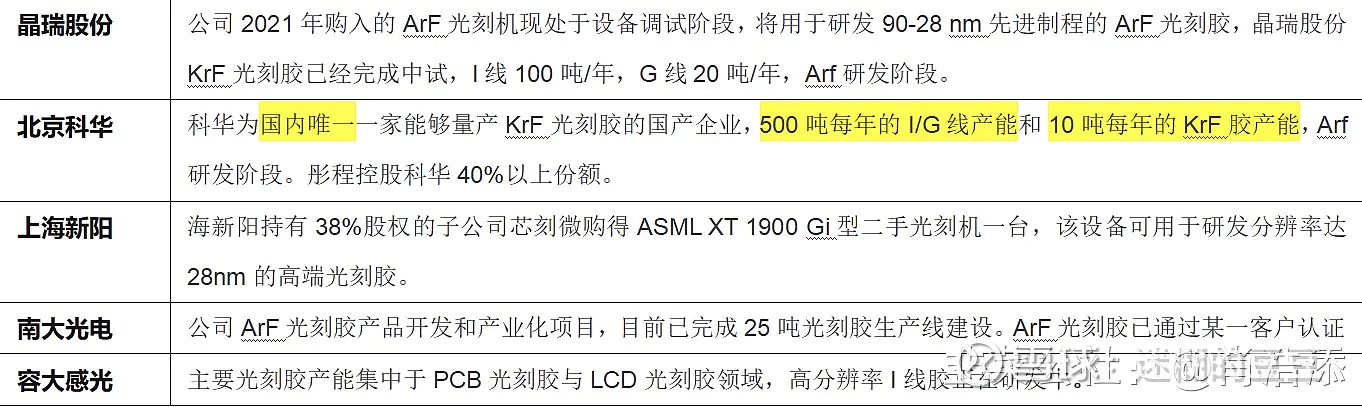

比如,晶瑞股份子公司苏州瑞红高端KrF(248nm)光刻胶完成中试,建成了中试示范线;南大光电ArF光刻胶产品2020年底通过客户认证,成为国内通过产品验证的第一只国产ArF光刻胶。

但总体而言,国内光刻胶技术落后严重,技术水平跟国际相差两三代以上;

当下国内能够生产半导体光刻胶的企业寥寥无几,主要包括晶瑞股份、上海新阳、南大光电等,但规模尚小,营收不及日本龙头企业的1/10。

目前,晶瑞是国内光刻胶出货量最大的公司,中芯国际、扬杰科技、士兰微、宁德时代等,都是公司的下游客户。

我们可以很明显的看出来,晶瑞是“半导体材料+新能源材料”的平台型公司,占据了两大优质赛道。

所以,在目前的光刻胶公司,它的业绩最好,去年三季度开始出现业绩拐点,今年的业绩爆发式增长,技术走势也最强。

所以,从基本面来说,现在投光刻胶公司,要选择业绩最好的成熟制程公司晶瑞,而不是还没法兑现业绩的先进工艺公司南大光电。公司先得赚到钱,才有钱搞研发,提高技术。

- 雅克通过收购LG化学和江苏科美特,进入了面板光刻胶业务,虽然没有量产半导体光刻胶,但正在积极布局

- 北京科华实力很强,是唯一被SEMI列入全球光刻胶八强的中国光刻胶公司,2020年营收8928万元,也是国内销售额最高的光刻胶公司,其中,KrF(248nm)光刻胶销售286万元,是唯一可以批量供应KrF光刻胶给8寸和12寸客户的本土光刻胶公司,打入中芯、长存、华虹等国内厂商;

- 华懋科技通过投资徐州博康,彤程新材通过收购北京科华,双双进入半导体光刻胶市场。

总体上,国内企业在中高端半导体光刻胶上均未实现大规模量产,光刻胶营收占比也较低,尚未实现从0到1的突破。

从现有格局看,具有核心材料一体化的雅克科技、华懋科技,以及具备先发优势实现批量供货的彤程新材,更值得关注

# CMP抛光材料

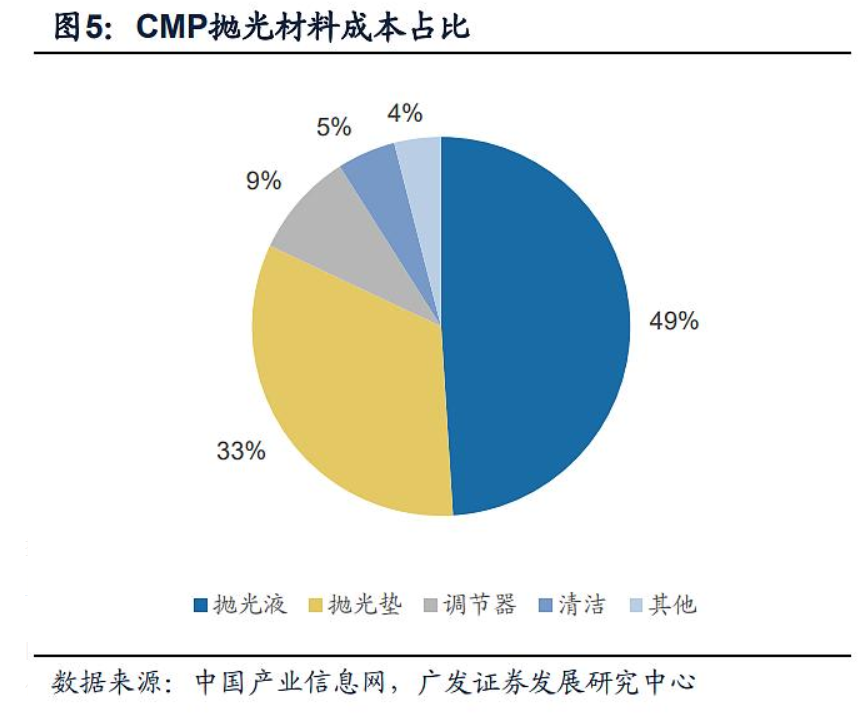

CMP即化学机械抛光,通过化学试剂腐蚀和机械研磨结合,使晶圆表面变得光滑平整,跟我们平常汽车抛光、手表抛光是一个原理。

抛光液和抛光垫是CMP抛光的主要材料,属于高价值易耗品,国内龙头分别是安集科技和鼎龙股份。

产品价值上,抛光液高一些,占总材料成本49%,抛光垫占33%,其他材料合计不到20%;

抛光液的技术含量很高,能实现量产的公司不多,全球市场主要被日美企业把持,卡博特 (opens new window)、日立 (opens new window)、富士美、VSM、杜邦CR5%占据近80%市场。

国内市场中,安集科技 (opens new window)有一定竞争力,2020年抛光液收入3.75亿元,市场份额超过20%,仅次于卡博特 (opens new window)

目前,安集在国内没有对手,绑定大客户后未来增速也很有保证, 作为抛光液的唯一标的值得关注。

相比于抛光液的多龙头格局,抛光垫陶氏杜邦 (opens new window)一家独大,垄断全球市场;

国内抛光垫龙头是鼎龙股份 (opens new window),也是唯一实现放量的公司,万华化学 (opens new window)、江丰电子 (opens new window)目前在规划产能,后续也会进入。

鼎龙主要是做打印复印耗材的,近年来开始布局半导体材料;

抛光液和抛光垫的发展历史不同,两种材料也有很大的差异性。

不同的技术节点对于抛光垫的影响不是非常大,到了28nm才有比较大的改进、技术上的革新,因此下游厂商更换动力不大。

而抛光液不一样,随着制程的演进,抛光液的种类一直在扩展,技术难度也变得更为复杂,客户需求多样,一家公司很难满足所有需求,所以会给新进入者机会。

因此,抛光垫在于先发优势,抛光液看重技术研发,对于寻求替代机会的国产厂商,安集科技可能会有更大的机会和空间

# 小结

目前,各类半导体材料的国产化进程不同,大硅片、CMP抛光材料、靶材等领域技术已经逐渐跟上国际水平,正在步入从1到10的放量阶段,值得紧密跟踪企业产能对业绩的贡献。

而半导体光刻胶仍处在从0到1的技术突破阶段,对公司业绩贡献很小,市场以概念炒作为主,需要更加关注短期风险

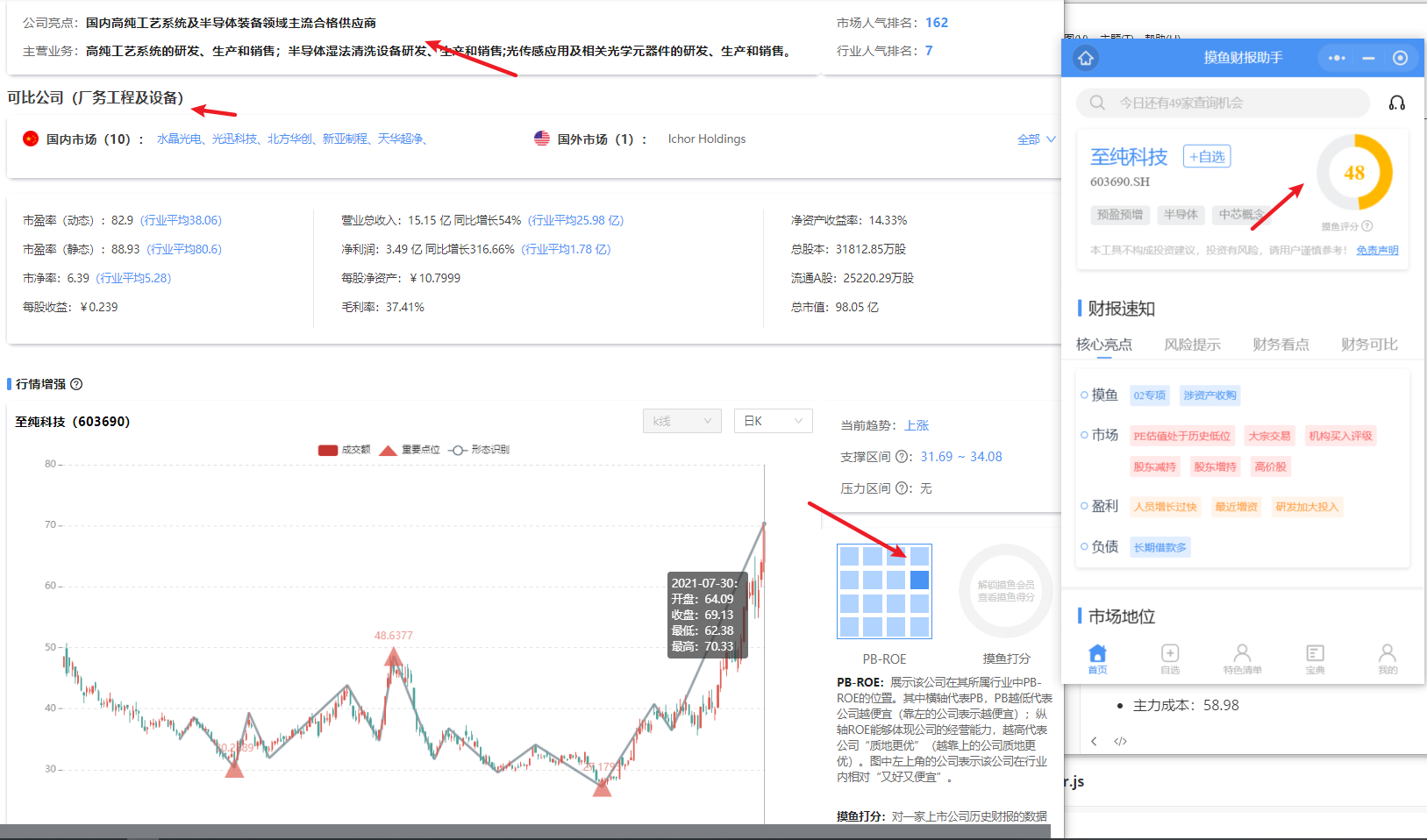

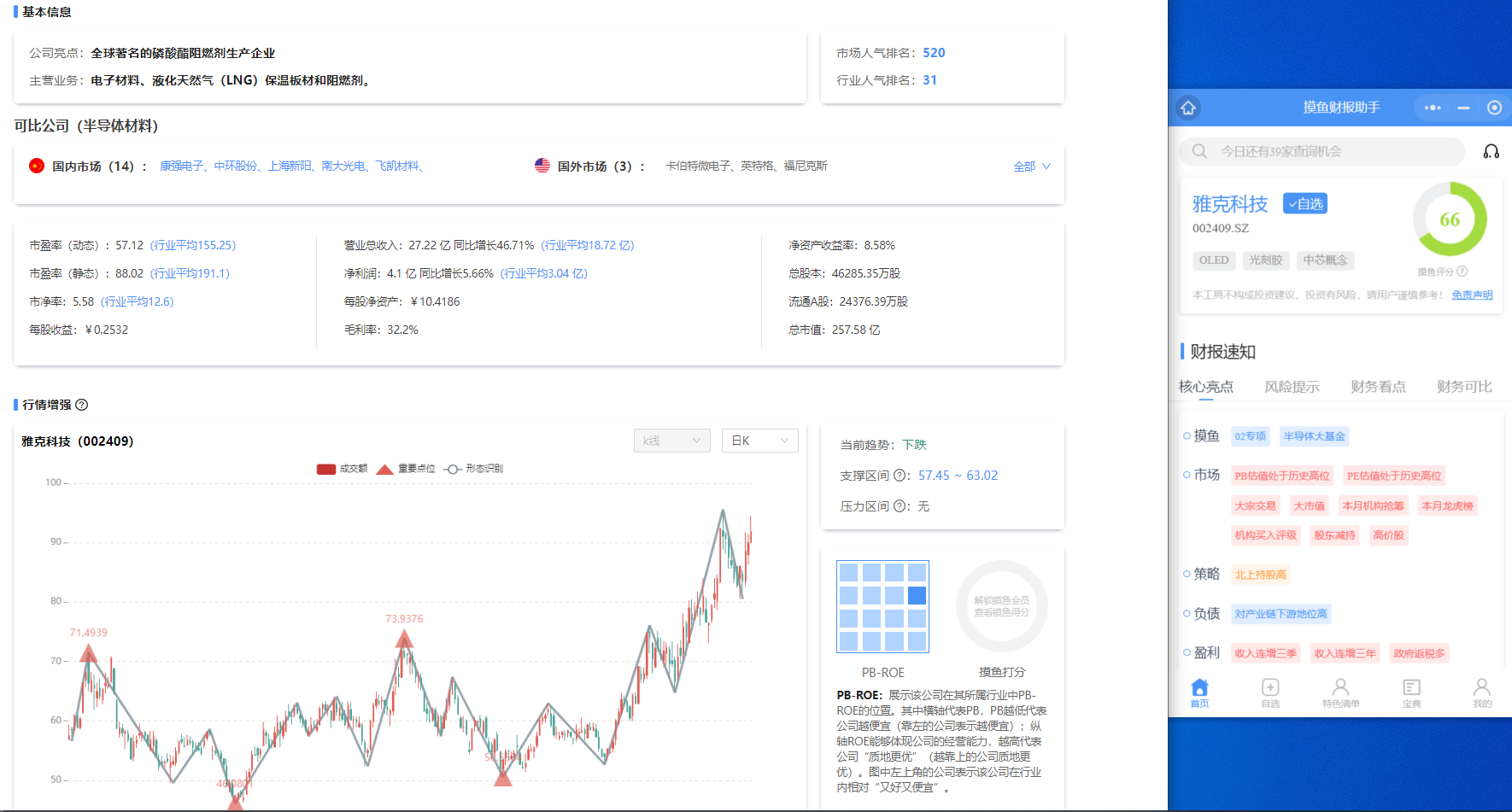

# 雅克科技【G】 (opens new window)

总体上,国内企业在中高端半导体光刻胶上均未实现大规模量产,光刻胶营收占比也较低,尚未实现从0到1的突破。

从现有格局看,具有核心材料一体化的雅克科技、华懋科技,以及具备先发优势实现批量供货的彤程新材,更值得关注

雅克通过收购LG化学和江苏科美特,进入了面板光刻胶业务,虽然没有量产半导体光刻胶,但正在积极布局;

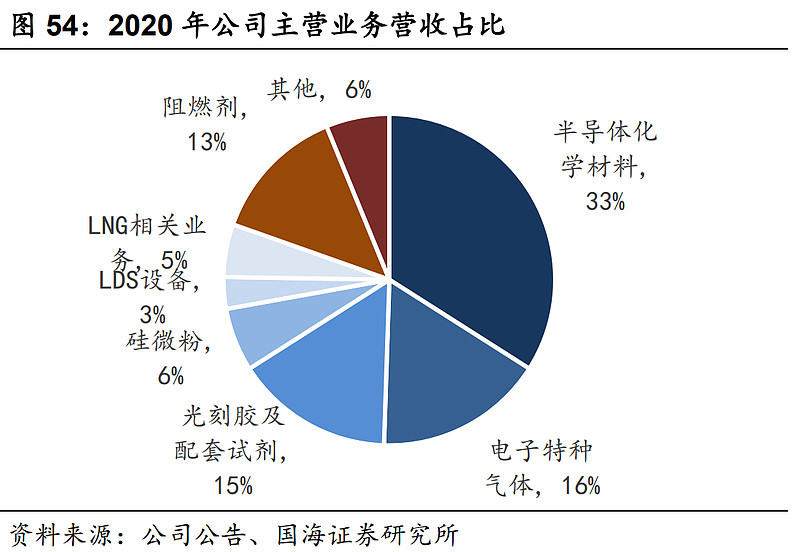

雅克科技是半导体材料中的平台型企业,类似北方华创在设备中的地位,业务包括半导体化学材料,电子特气,光刻胶等等。

# 支撑压力

- 当前趋势:下跌

- 支撑区间:57.45 ~ 63.02

- 压力区间:无

# 主力分布

- 平均成本:75.86

- 主力成本:75.75

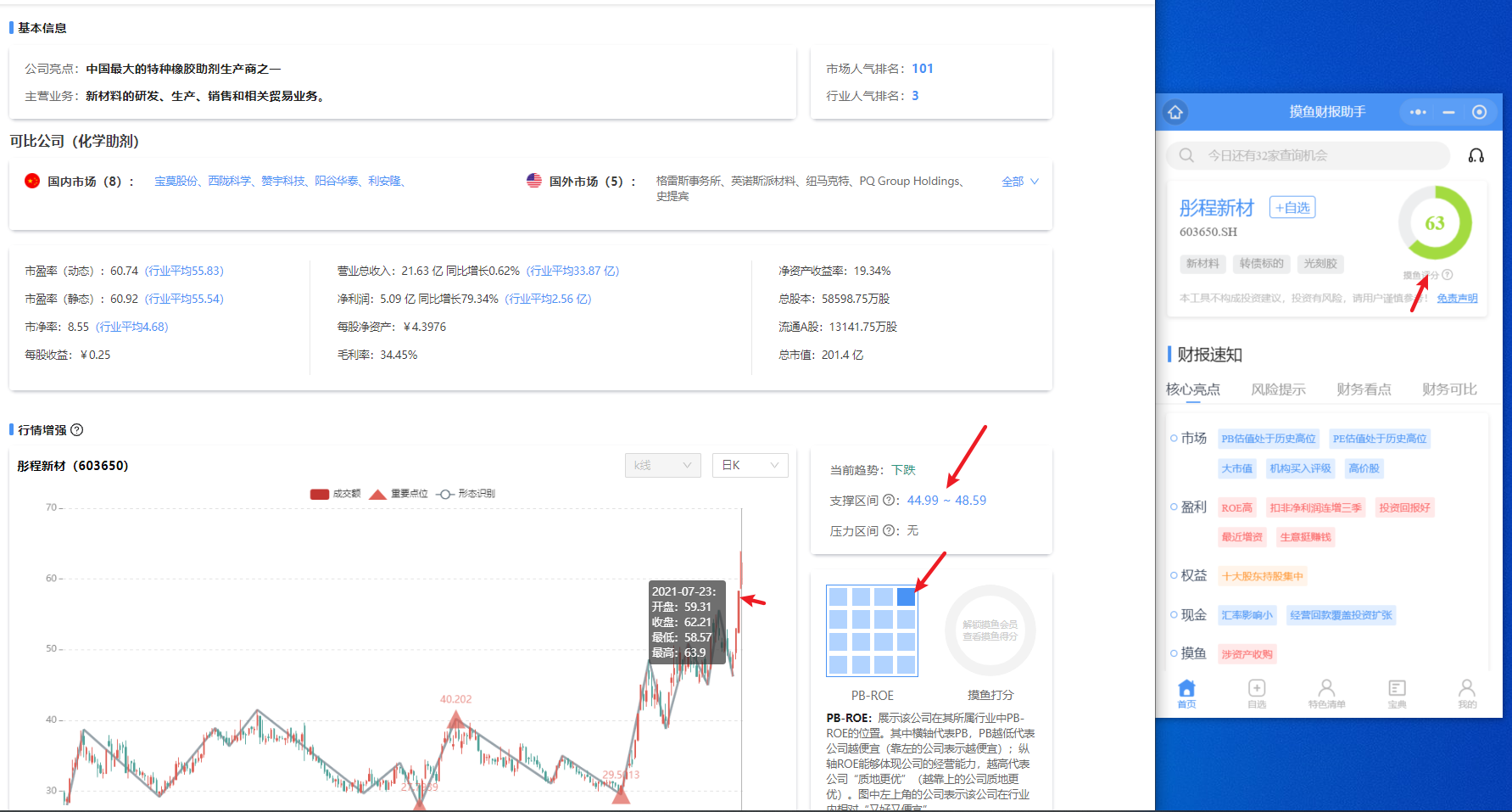

# 彤程新材【G】 (opens new window)

# 支撑压力

- 当前趋势:下跌

- 支撑区间:44.99 ~ 48.59

- 压力区间:无

# 主力分布

- 平均成本:46.36

- 主力成本:45.36

# 面板

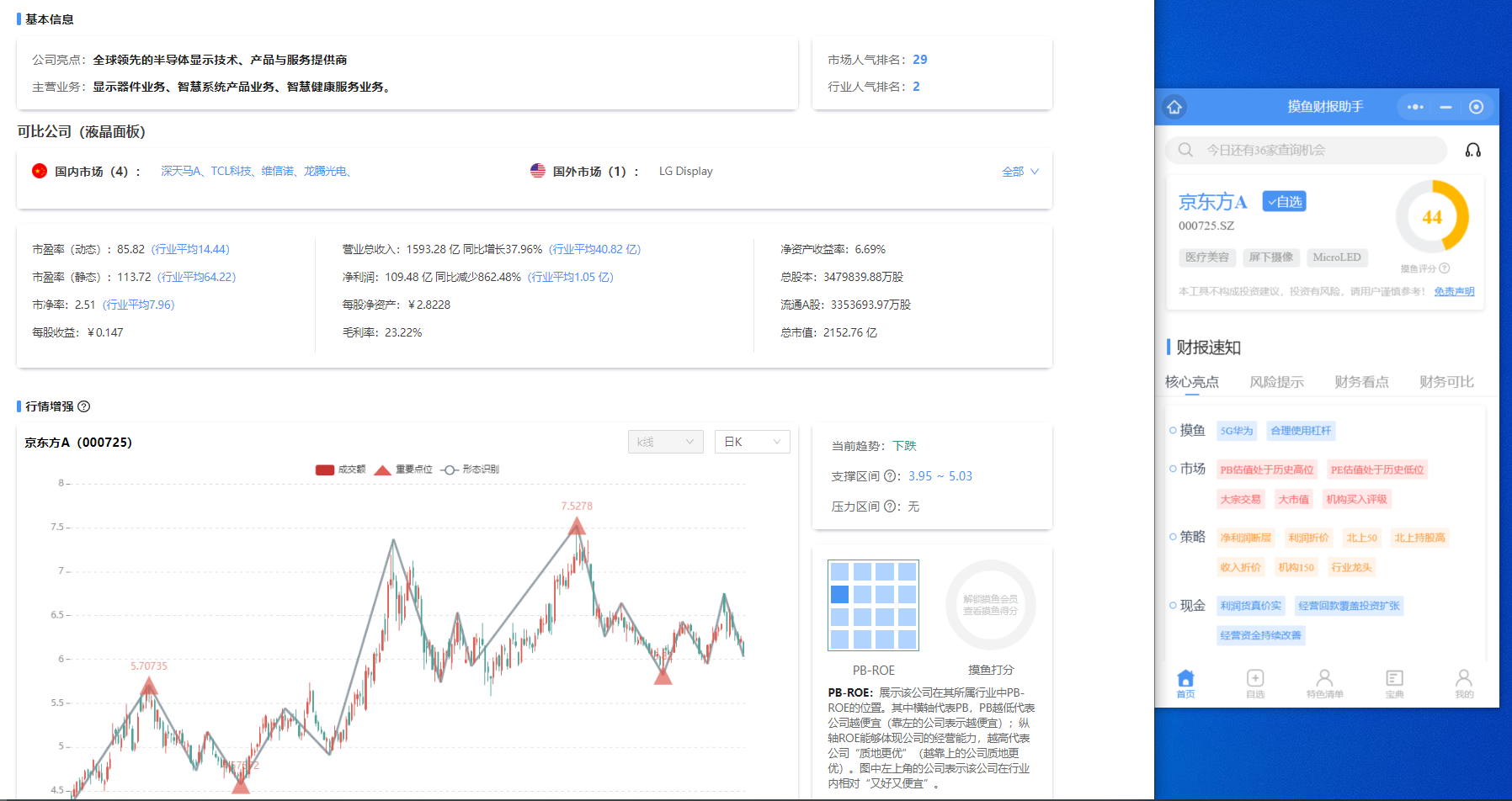

# 京东方A 【GG】 (opens new window)

# 支撑压力

- 当前趋势:下跌

- 支撑区间:3.95 ~ 5.03

- 压力区间:无

# 主力分布

- 平均成本:6.37

- 主力成本:6.37

# 防守关注点

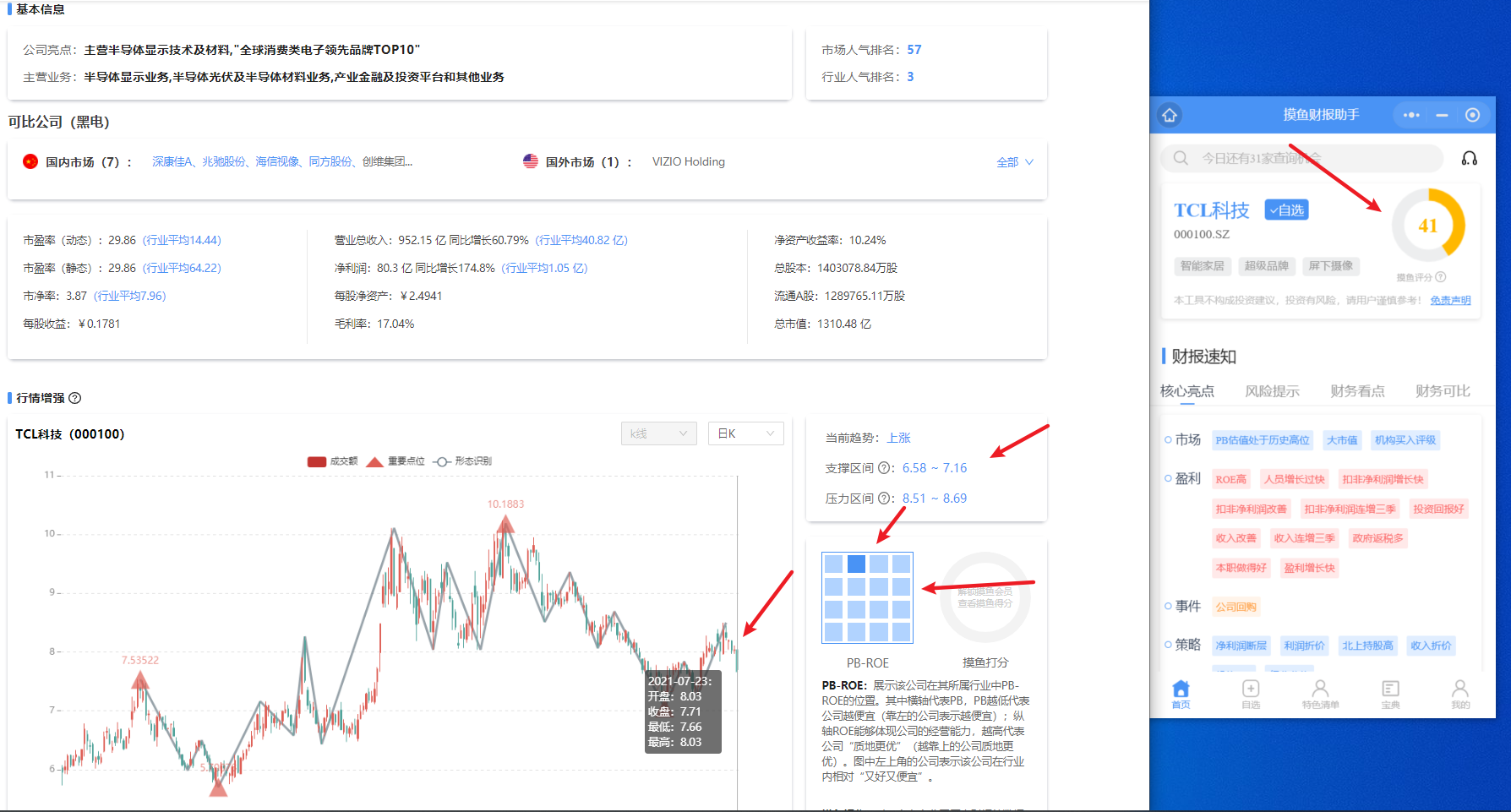

# TCL科技 【G】 (opens new window)

# 支撑压力

- 当前趋势:上涨

- 支撑区间:6.58 ~ 7.16

- 压力区间:8.51 ~ 8.69

# 主力分布

- 平均成本:8.05

- 主力成本:8.11

# CPB

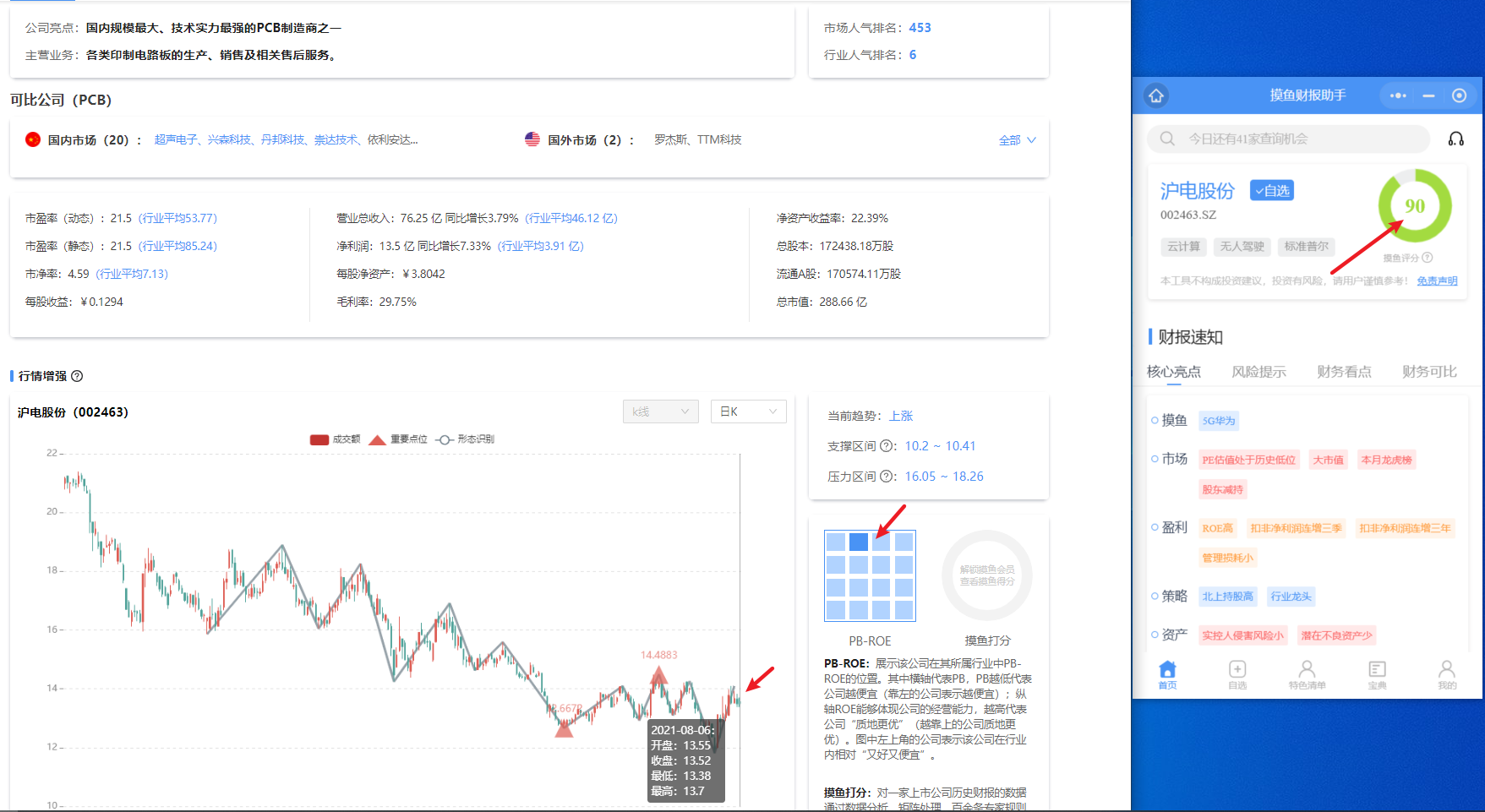

# 沪电股份【GGG】 (opens new window)

# 支撑压G力

- 当前趋势:上涨

- 支撑区间:10.2 ~ 10.41

- 压力区间:16.05 ~ 18.26

# 主力分布

- 平均成本:13.39

- 主力成本:13.00

# 5G通信

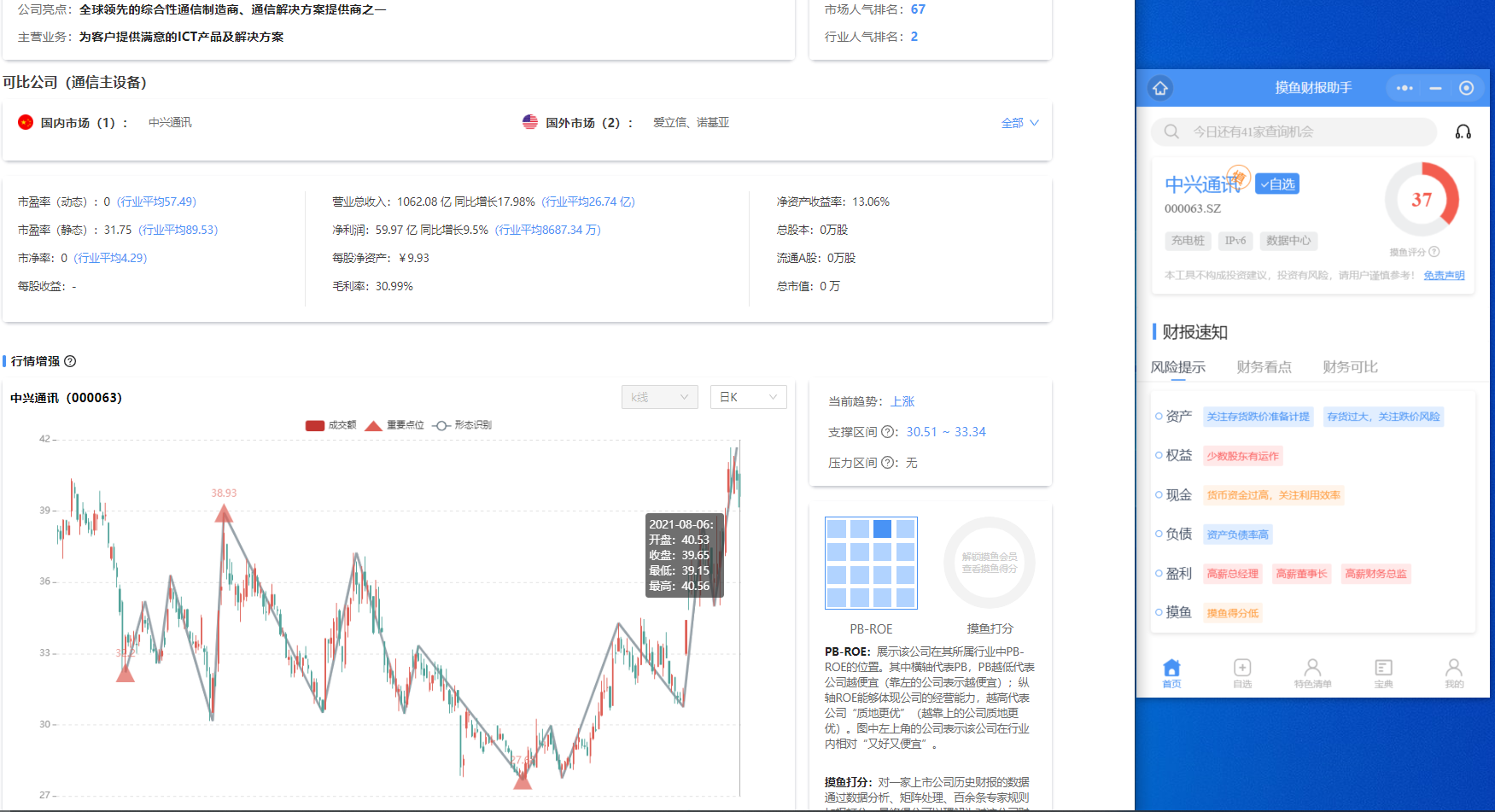

# 中兴通讯【GGG】 (opens new window)

# 支撑压力

- 当前趋势:上涨

- 支撑区间:30.51-33.34

- 压力区间:无

# 主力分布

- 平均成本:36.85

- 主力成本:36.75

# 军工

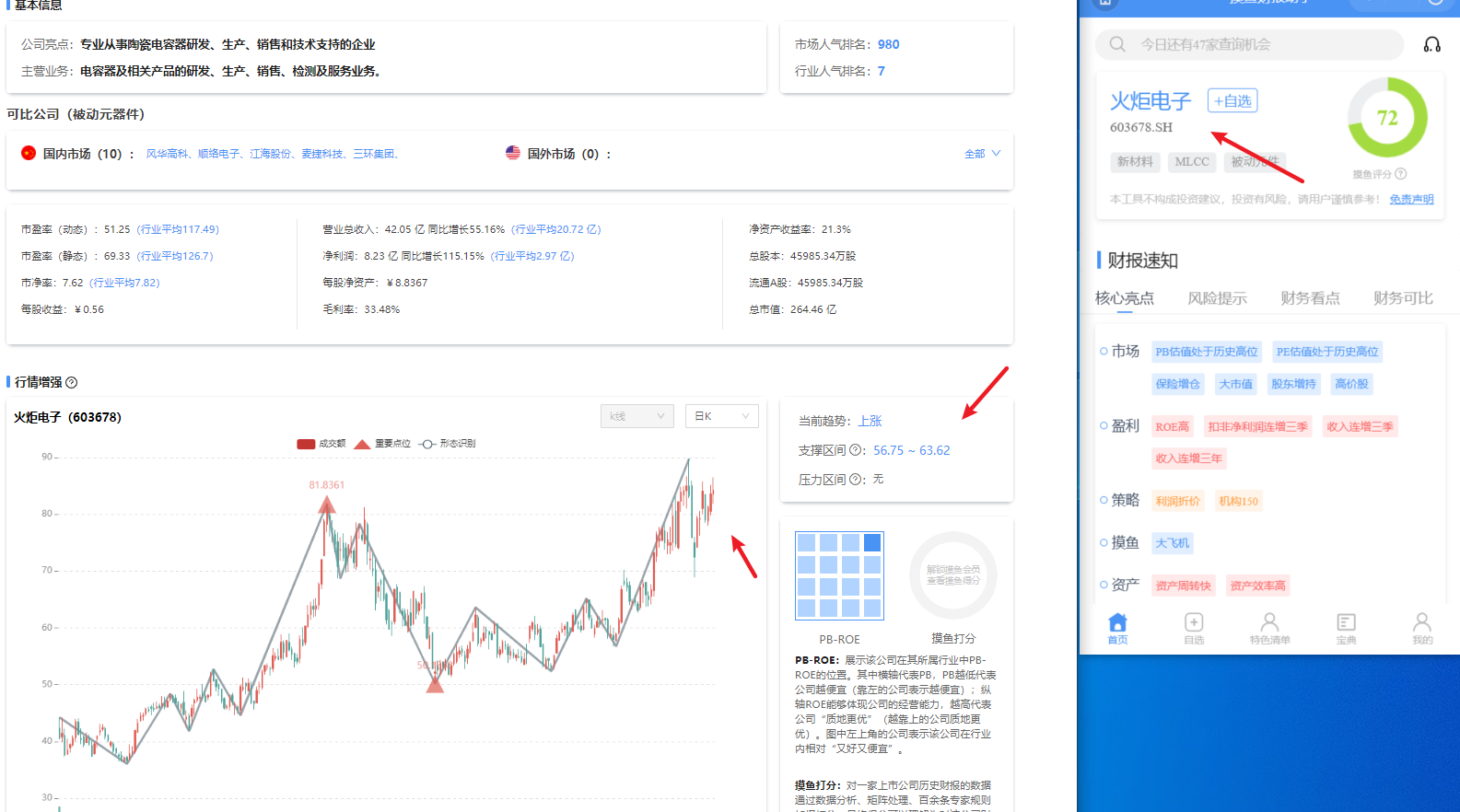

# 火炬电子 【GGG】 (opens new window)

# 支撑压力

- 当前趋势:上涨

- 支撑区间:56.75 ~ 63.62

- 压力区间:无

# 主力分布

- 平均成本:79.71

- 主力成本:76.15

# 中航光电 【GGG】 (opens new window)

# 支撑压力

- 当前趋势:上涨

- 支撑区间:65.74-72.19

- 压力区间:无

# 主力分布

- 平均成本:79.71

- 主力成本:76.15

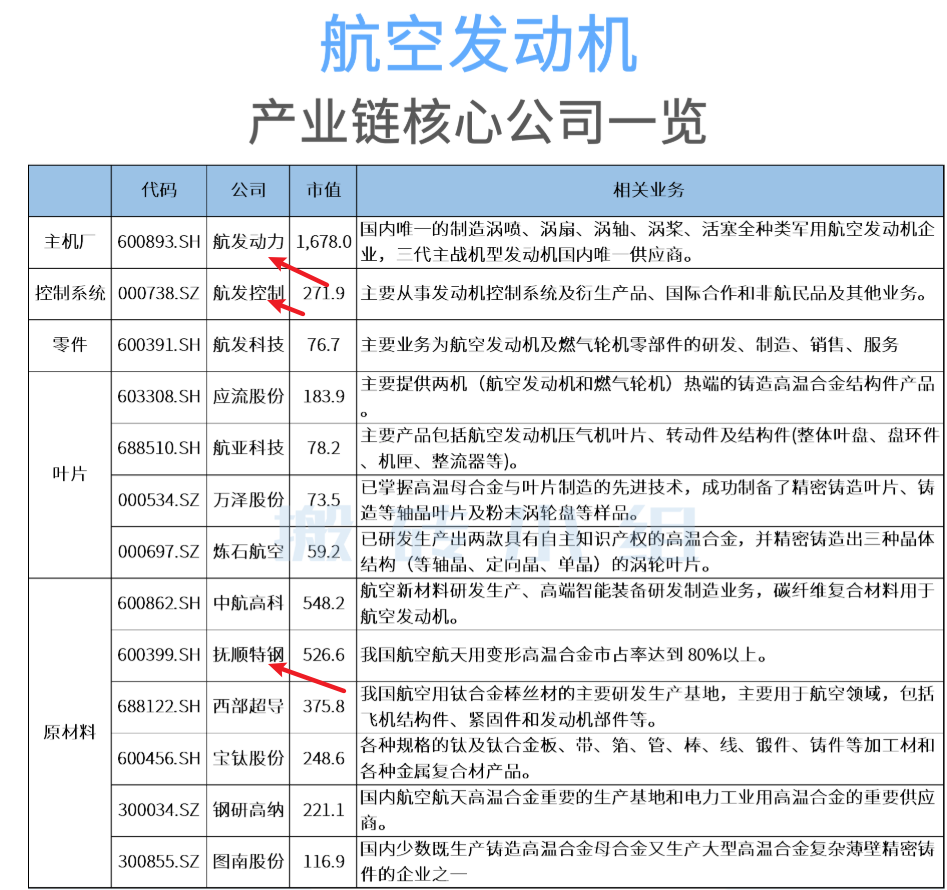

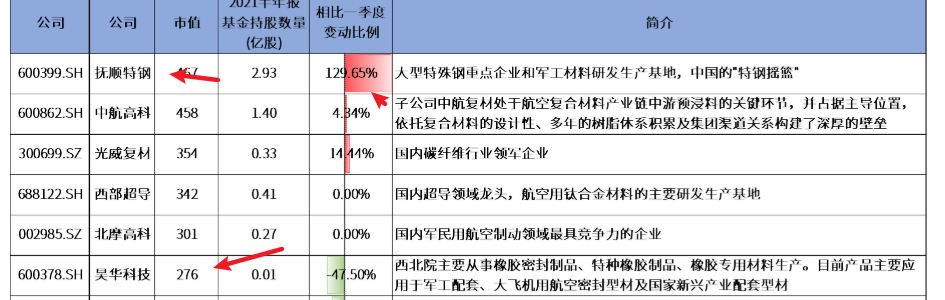

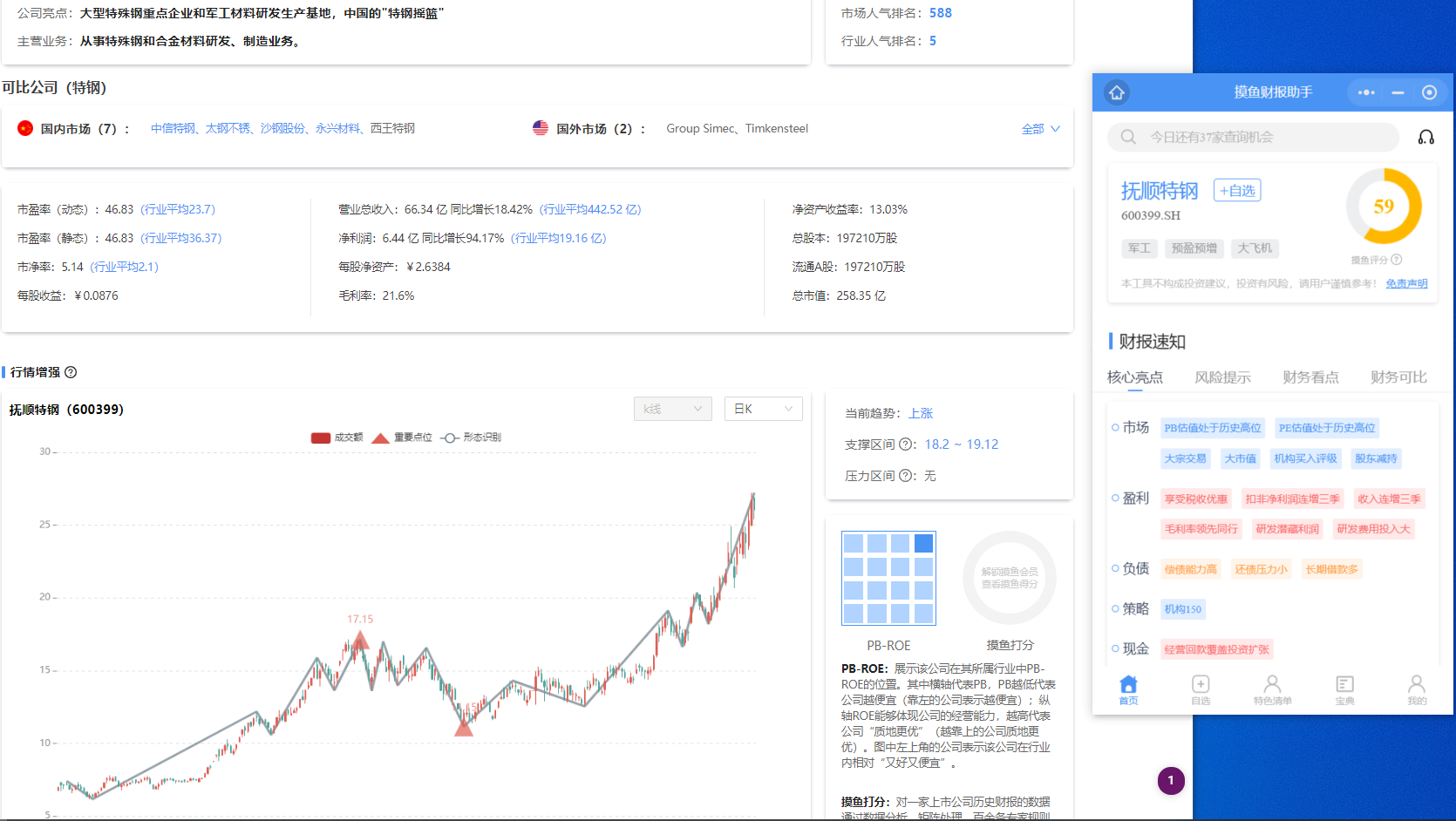

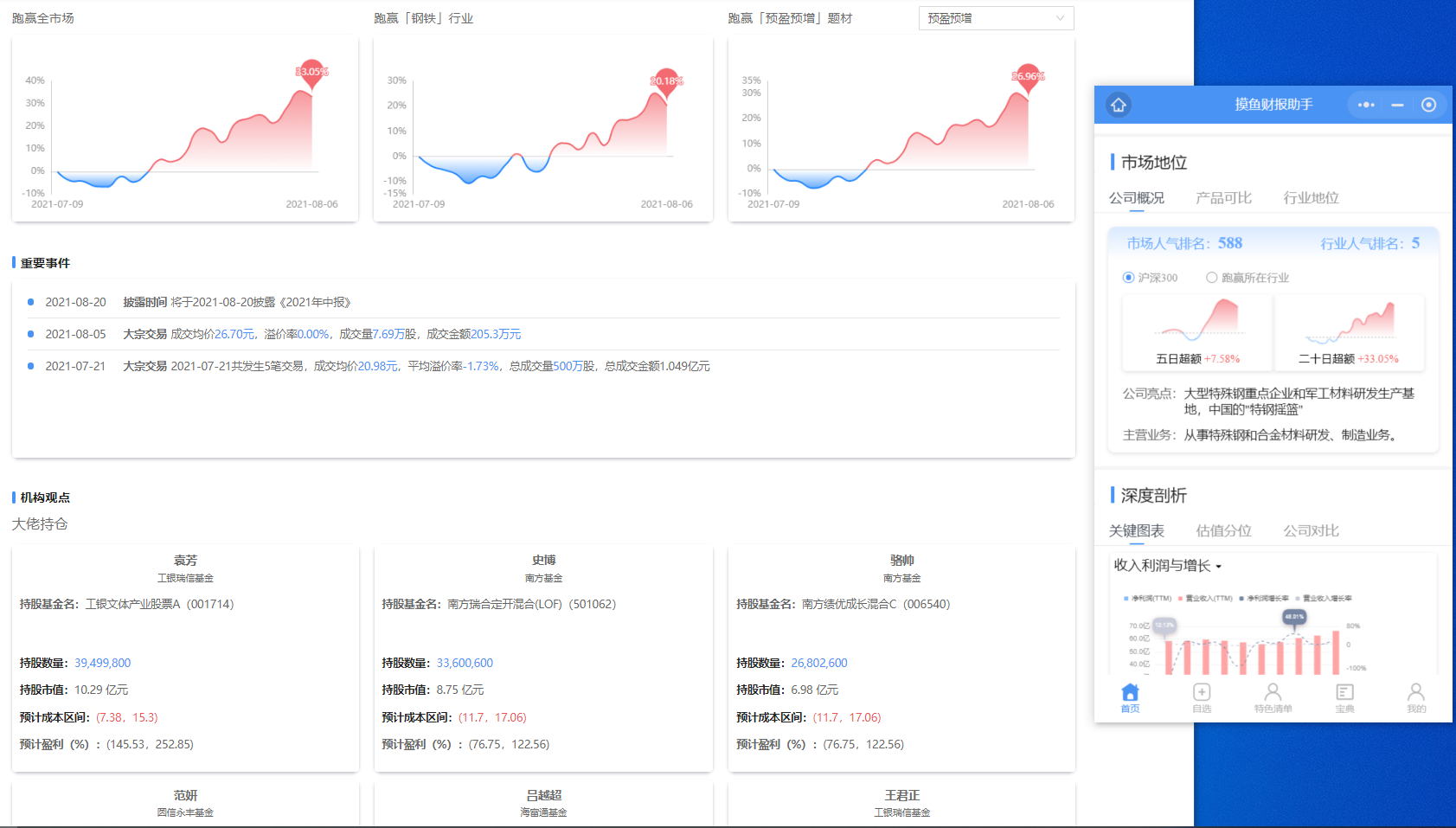

# 抚顺特钢【GGG】 (opens new window)

# 逻辑分析

# 支撑压力

- 当前趋势:上涨

- 支撑区间:18.2 ~ 19.12

- 压力区间:无

# 主力分布

- 平均成本:18.36

- 主力成本:18.36

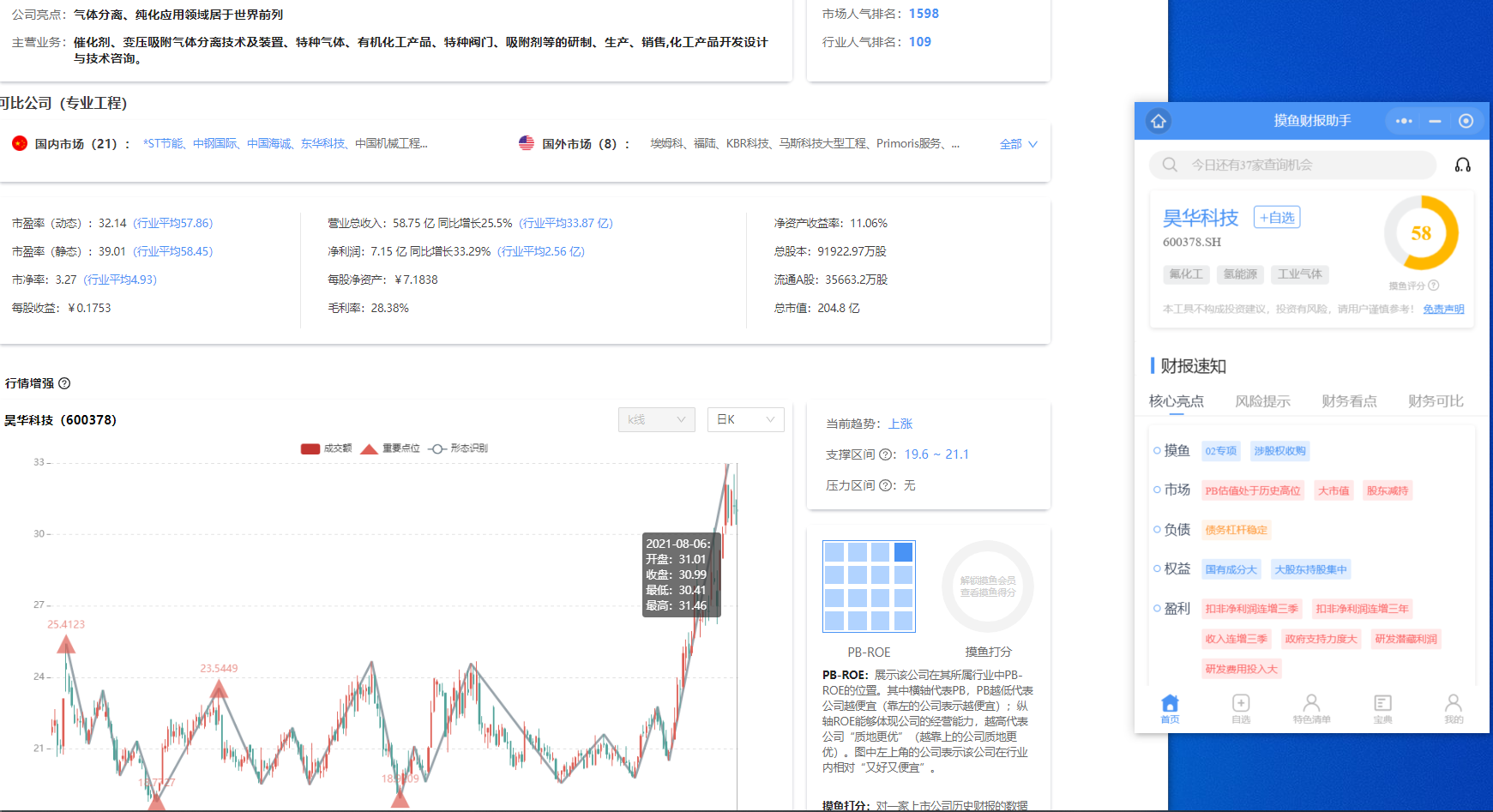

# 昊华科技【GGG】 (opens new window)

# 支撑压力

- 当前趋势:上涨

- 支撑区间:19.6-21.1

- 压力区间:无

# 主力分布

- 平均成本:26.9

- 主力成本:27.21

# 中航高科 (opens new window)

# 支撑压力

- 当前趋势:上涨

- 支撑区间:26.92 ~ 29.21

- 压力区间:无

# 主力分布

- 平均成本:32.01

- 主力成本:34.30

# 航发控制 (opens new window)

# 支撑压力

- 当前趋势:上涨

- 支撑区间:17.84 ~ 18.32

- 压力区间:无

# 主力分布

- 平均成本:21.23

- 主力成本:21.66

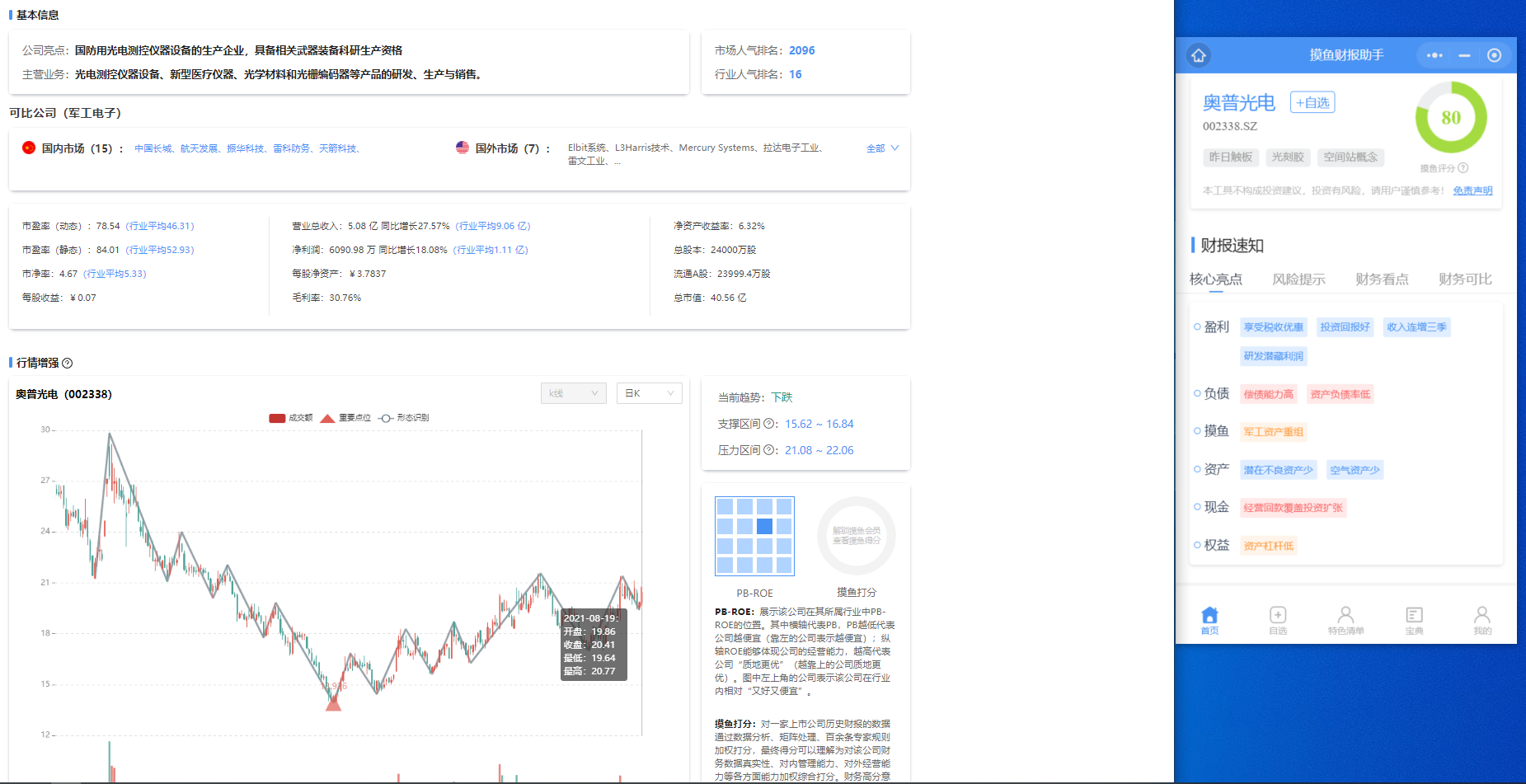

# 奥普光电

# 支撑压力

- 当前趋势:上涨

- 支撑区间:15.62 ~ 16.84

- 压力区间:21.08 ~ 22.06

# 主力分布

- 平均成本:19.94

- 主力成本:19.93

- 压力位:20.12

- 支撑位:19.81

# 关注机会

# 光学/VR/物联网

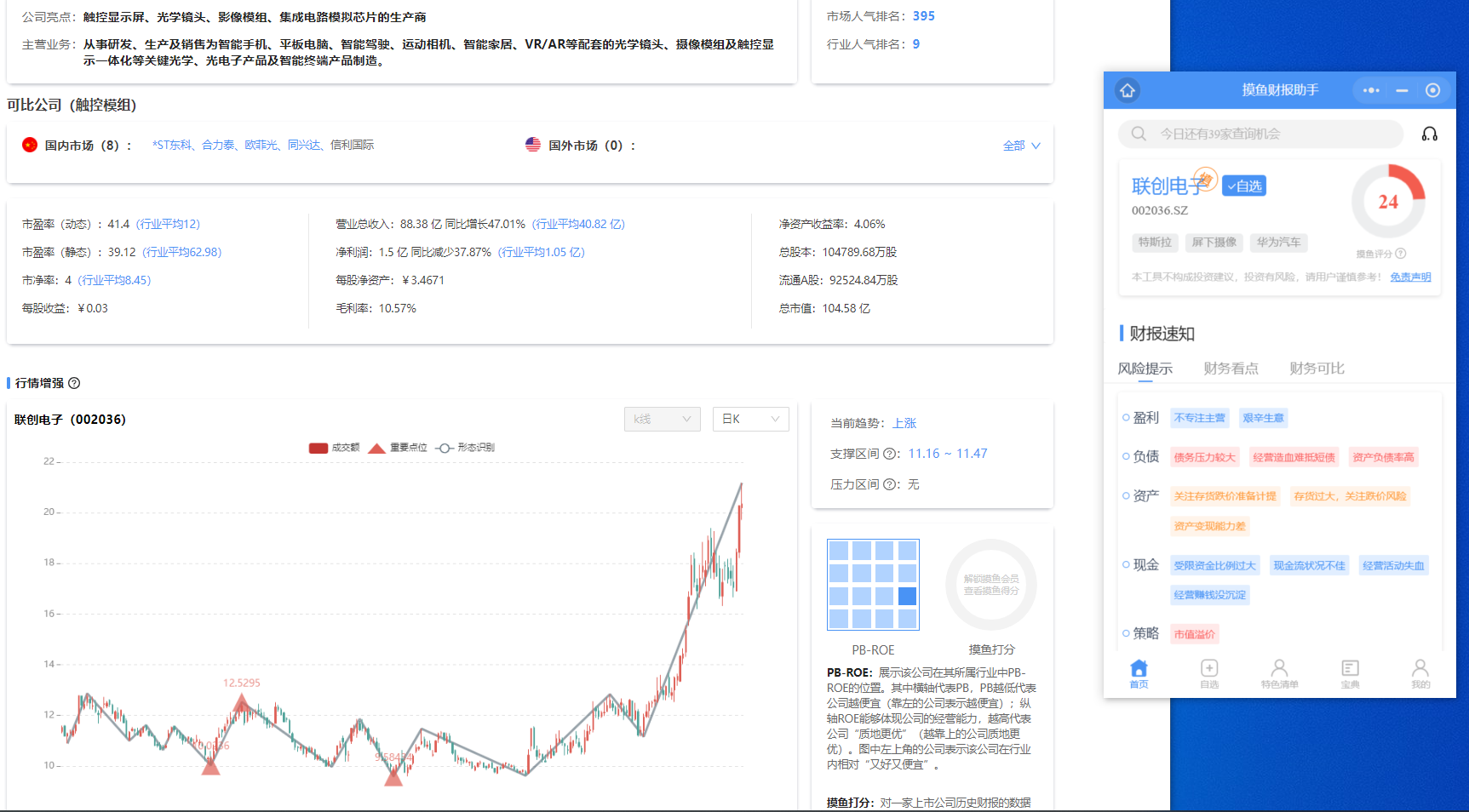

# 联创电子【GG】 (opens new window)

# 支撑压力

- 当前趋势:上涨

- 支撑区间:11.16 ~ 11.47

- 压力区间:无

# 主力分布

- 平均成本:17.48

- 主力成本:17.59

# 水晶光电【G】 (opens new window)

# 支撑压力

- 当前趋势:上涨

- 支撑区间:12.5 ~ 12.94

- 压力区间:14.61 ~ 16.33

# 主力分布

- 平均成本:14.44

- 主力成本:14.56

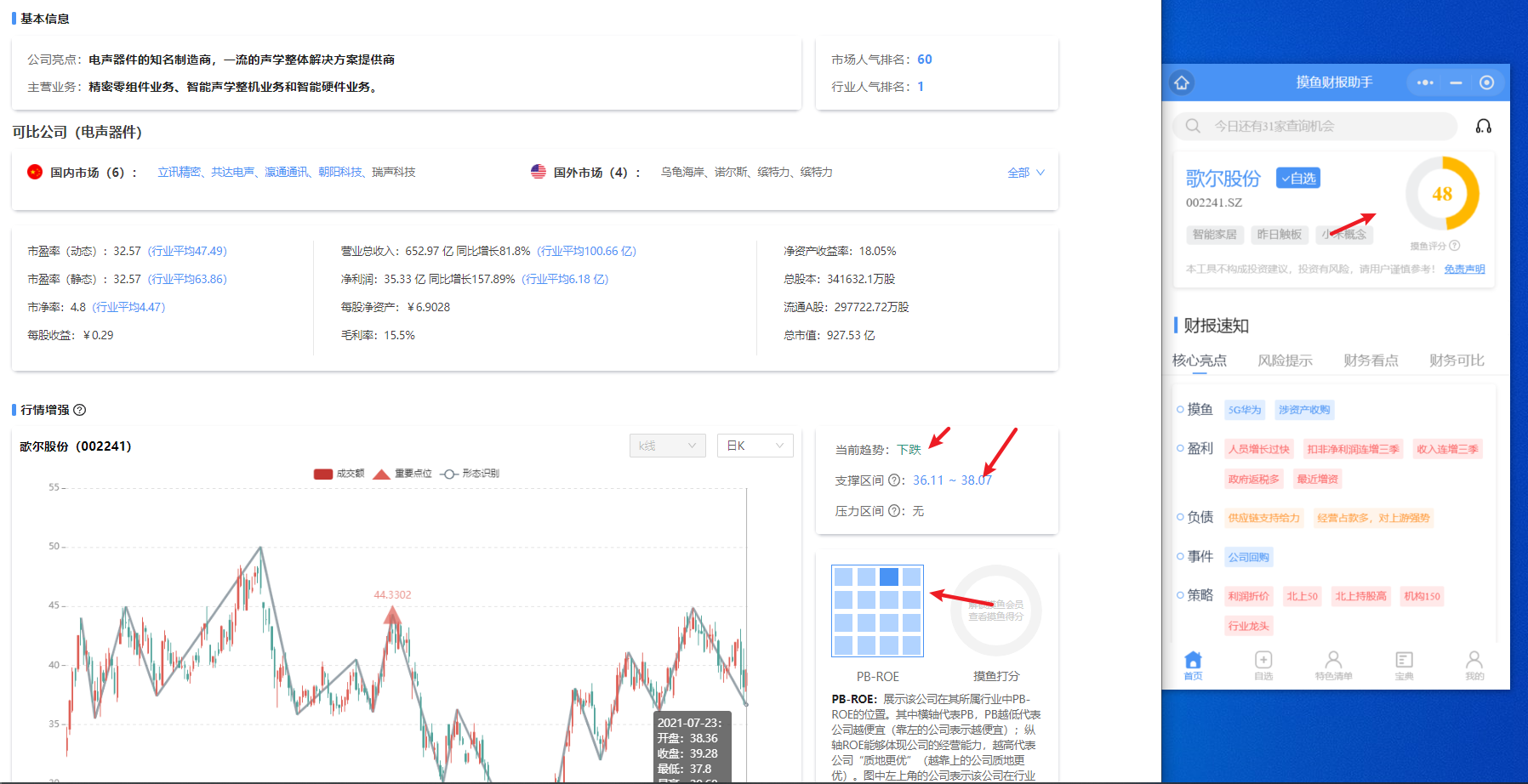

# 歌尔股份【GGG】 (opens new window)

# 支撑压力

- 当前趋势:下跌

- 支撑区间:36.11 ~ 38.07

- 压力区间:无

# 主力分布

- 平均成本:39.33

- 主力成本:39.37

# 瑞芯微【G】 (opens new window)

# 支撑压力

- 当前趋势:下跌

- 支撑区间:82.71 ~ 83.39

- 压力区间:无

# 主力分布

- 平均成本:139.96

- 主力成本:140.73

# 新能源

# 材料

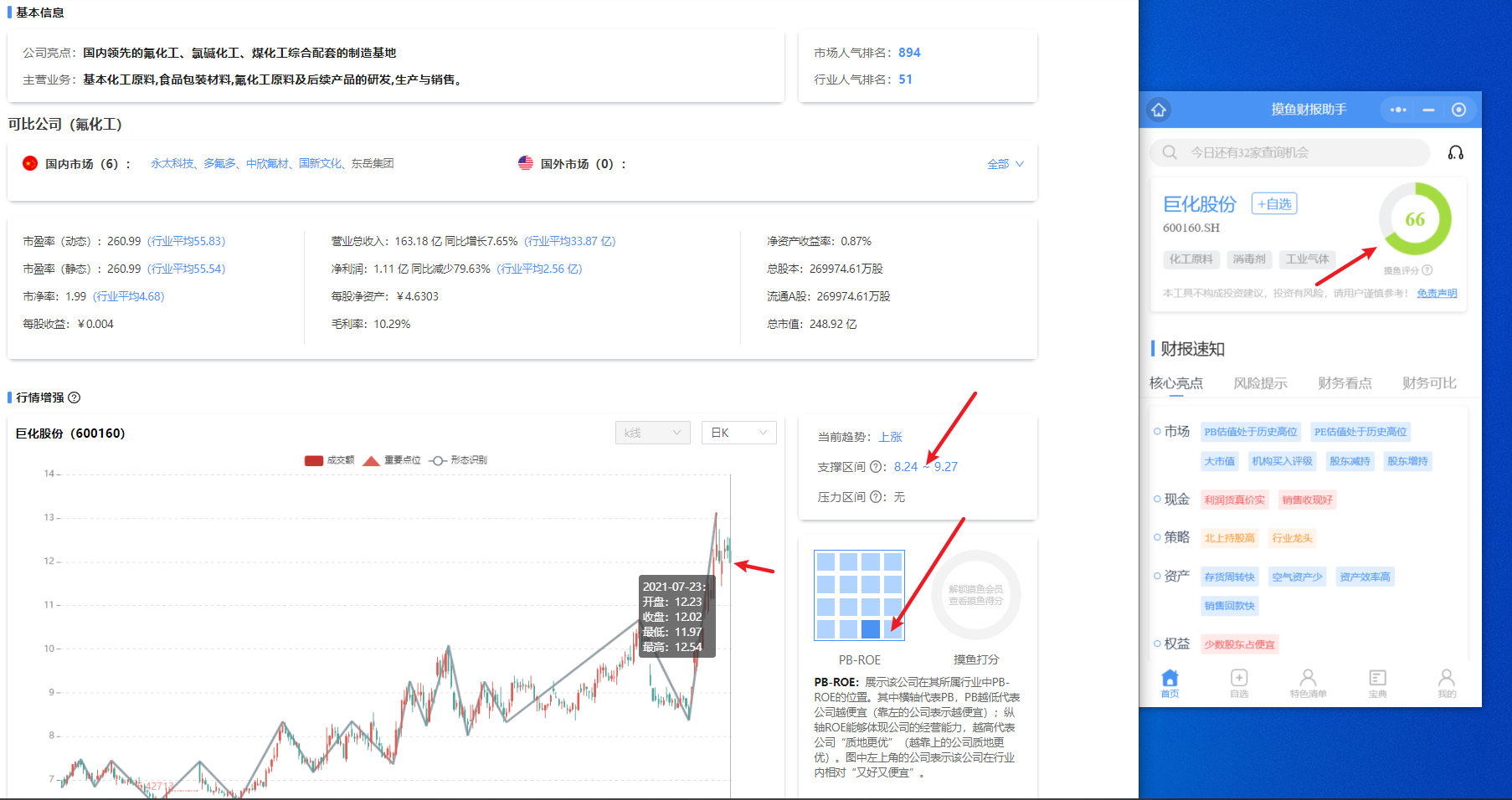

# pvdf巨化股份 (opens new window)

很明显,化工开始进入高潮了,如果想做短,那么选择与新能源或半导体相关的更靠谱。

对于周期高点的周期股,盲目追涨很容易套死。中报之后,周期股基本没啥好看的了。

对于新能源汽车,也不用一棒子打死,它与芯片一样,都是最好的赛道,这轮暴跌之后,依然还有一些大机会。

但是,大的趋势性行情,可能短期看不到了,将从趋势性行情,向结构性行情演化,业绩增速高的公司,还会继续新高,业绩垃圾的杂毛,则将沦落为熊股。

同时,又会走出一批新的小姐姐,成为新的5倍10倍股。这轮杀跌之后,重点关注PVDF的机会,大概率是下一个6F,而且,逻辑比6F更硬。

# 逻辑分析

有半导体材料逻辑;

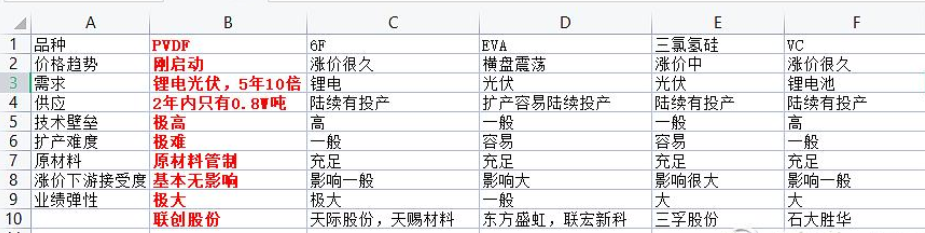

PVDF全称聚偏氟乙烯,主要应用于光伏背板、氟碳涂料、锂电池粘结剂等领域,是锂电池粘结剂必须要用到的辅材,在三元材料以及正极应用中占比极高。

其实,PVDF与6F一样,逻辑都是简单粗暴:

产品严重供不应求,需求增长空间大,而供给短期无法释放,导致产品价格暴涨。而且,PVDF比6F扩产更慢,所以,它的逻辑更硬。

(1)技术门槛高,电池级PVDF产能十分有限。

(2)需求爆发式增长,5年10倍的空间。

(3)扩产周期漫长,供求缺口急剧扩大,产品价格暴涨。

因而,PVDF的涨价周期,仅仅拉开序幕而已,目前的PVDF,类似去年6F的涨价初期。

最近新能源汽车的新逻辑中,PVDF应该是最靠谱的一个大机会。未来的几个月,锂电池材料里面,大概率还会走出新的大牛股,因为这个产业链足够大,不会缺乏新逻辑。

PVDF下游是锂电池,光伏,涂料等,锂电池特别是磷酸铁锂; VC和6F下游是锂电池;三氯氢硅和EVA下游是光伏;

需求增速上,PVDF>6F>VC>三氯氢硅>EVA

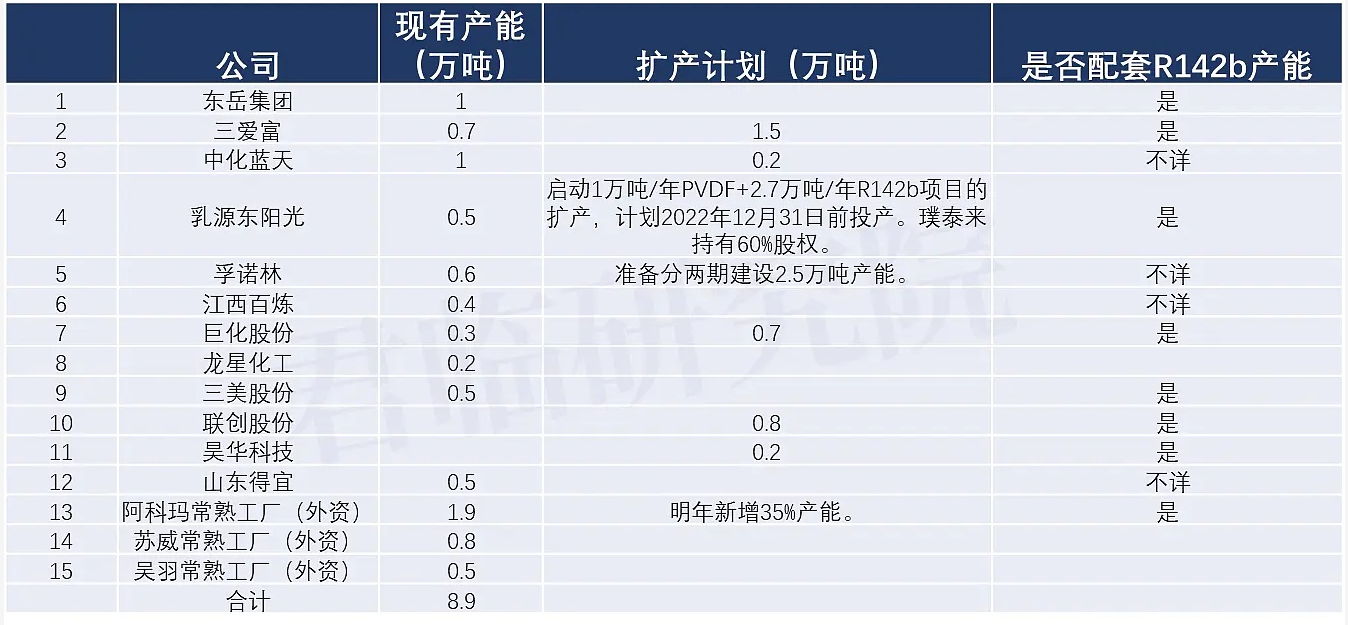

目前,PVDF的靠谱标的,就港股的东岳集团,A股的联创股份、巨化股份、昊华科技与三美股份。

其中,东岳集团(3万吨R142b、1万吨PVDF),巨化股份(2万吨R142b,1万吨PVDF),联创股份(2万吨R142b,8000吨PVDF在建)。目前,能提供锂电池级别的PVDF,仅有东岳集团。

联创股份 (opens new window)(2万吨R142b,0.8万吨PVDF在建)、东岳集团 (opens new window)(3万吨R142b,1万吨PVDF,其中0.3万吨电池级)、巨化股份 (opens new window)(2万吨R142b,1万吨PVDF);东阳光 (opens new window),龙星和璞泰来 (opens new window)没有R142B

至于龙头是谁,其实市场已经告诉我们了,那就是港股的东岳集团,A股的联创股份,而联创的业绩与股价弹性最大,所以,最近走势也是最强的。

# 防守关注点

# 支撑压力

- 当前趋势:上涨

- 支撑区间:8.24 ~ 9.27

- 压力区间:无

# 主力分布

- 平均成本:10.34

- 主力成本:11.25

# 江海股份

# 逻辑分析

# 防守关注点

# 支撑压力

- 当前趋势:上涨

- 支撑区间:10.03 ~ 10.98

- 压力区间:无

# 主力分布

- 平均成本:15.81

- 主力成本:16.30

# 锂矿[待]

# ST盐湖

# 江特电机

# 医药

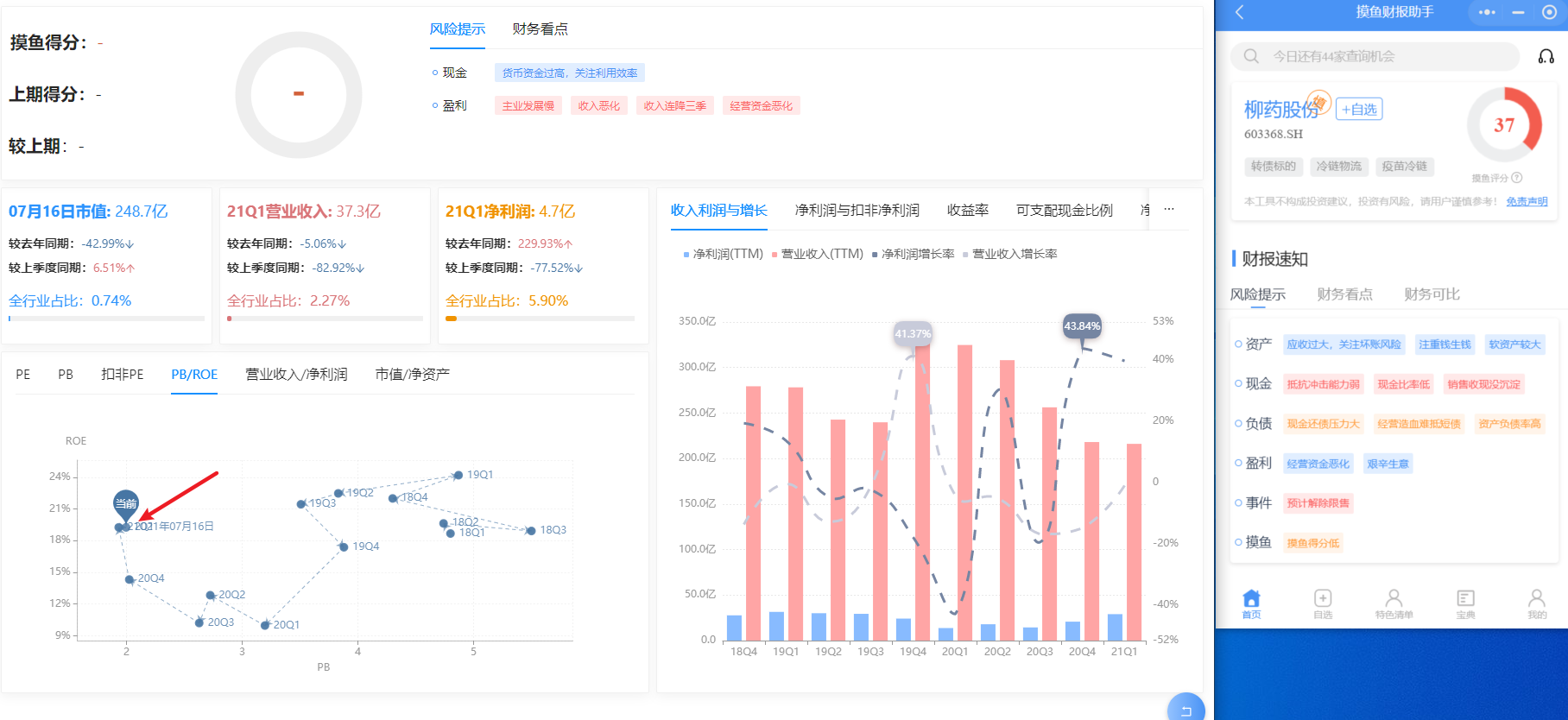

# 柳药股份