基本分析

基本分析

# 简介

# 逻辑

军工的逻辑,国防安全。

对于大飞机的投资逻辑,去年底今年初的时候,已经说了很多,不再重述。

炒作顺序依然是:先军机后民机。军机龙头沈飞,民机龙头商飞,但还没有上市。等商飞上市后,炒作重点可能才会切换到民机上,炒作逻辑也可能才会从国防安全,切换到大飞机上。

能源安全、科技安全、国防安全与粮食安全,是最高层圈的重点。

能源安全新能源,科技安全芯片,都已经爆炒过了,还剩下国防安全与粮食安全没有炒作。

现在轮到国防安全军工了,未来几年某个时候,可能又会轮到粮食安全种子上了。

业绩与逻辑形成共振,市场一致开始形成。

如果说,过去谈军工谈大飞机,只有逻辑没有业绩,大多机构也不认可。但是,随着十四五订单的落地,军工特别是军机的业绩开始兑现,业绩与逻辑的共振开始形成。

与此同时,越来越多的卖方机构,开始看多军工。最近,看多军工的卖方代表,以兴业证券全球首席策略分析师张忆东,影响力最大。

张忆东是哥最佩服的卖方策略分析师,16年熔断之后,全市场率先提出“中国核心资产”的概念,今年二季度,又是全市场率先提出“科创牛”的卖方策略分析师。

翻译成大白话就是:现在的军工,类似两年前的新能源,行业基本面开始出现拐点,但市场认知还存在很大偏见。也就是说,预期差很大。

所以,最近几周,我们可以明显发现,大量的资金,开始进入军工与大飞机板块,越来越多的军工股,创下了多年新高,甚至历史新高。这告诉我们,军工与大飞机的投资时点开始到来。

而与此同时,高位高估值的芯片与新能源,走势开始明显分化,对大盘的带动越来越吃力,波动率也越来越大,意味着不少资金在流出;

接力芯片与新能源,唯有军工大飞机。

而目前所有板块中,能够接力芯片与新能源的,唯有军工大飞机。

原因很简单,消费医药的板块容量足以承接,但今年基本面普遍不咋地。传统周期今年业绩好,板块容量也够,但周期股不是好赛道,成不了主线品种。面板业绩好估值也低,但现在市场偏见太严重,加上板块容量也不够大。至于5G上游,19年爆炒过了,也说过多次,未来5G的大机会在应用上。

所以,行业景气向上、板块相对低位低估值、N年没有爆炒过的成长性大板块中,目前也就军工,能够承接芯片与新能源流出来的资金,加上也是政治正确逻辑靠谱,基本面开始好转的品种,板块市值万亿以上,容量足够大。

另外,军工大飞机也是硬核科技。

不管是逻辑,还是业绩,最终都要落到走势上,越来越多的军工在创新高与历史新高,就是对逻辑的验证。

# 选择标准

军工板块今天异动明显,我们一直讲科技和军工的联动性比较高,有很多小伙伴在后台问我们对于军工的一些看法。

军工行业是比较特殊的一个行业,里面的公司在业务上包含了电子、机械、化工材料等,之所以叫做军工行业,说白了就是因为下游需求来自军工单位。

这就产生了一个很直观的行业特点,军工行业下游的主机厂,比如生产火炮、军用飞机等的公司,直接供货军工单位,也没有别的客户,议价能力弱;并且其中很多公司都是军工央企集团下属的主机厂和系统厂,关联交易比较多,订单来源稳定,业绩弹性跟着整个行业的预算走。

相对来说,我们会更关注军工上游的军工材料和军工电子。以上游的军工材料为例,相对下游主机厂来说,上游材料市场化竞争更加充分,军工材料的细分领域壁垒很高,经过多年的竞争后,在各个细分领域已经形成寡头竞争的格局,留下了少数几个主流供应商。

上游军工材料不像下游主机厂一样只能做军工行业,它们的产品用途广泛,能够向民用领域拓展,长期成功空间大,业绩弹性也会更强。

并且,军工行业里面的高端军工材料和主动器件等领域是咱们军工行业的短板,政策风向是鼓励有技术、有竞争力的企业做大做强。

军工今天总体表现凑合,上涨个股居多,部分标的继续新高或历史新高。军工的主升浪,随时可能出现,若主机厂的中报能超预期的话,可能会是一个契机。在主机厂还没主升前,先去玩业绩更好的上游更靠谱些。

“骑最烈的马,买最猛的股”,玩芯片新能车如此,玩军工大飞机也是如此。

# 代码

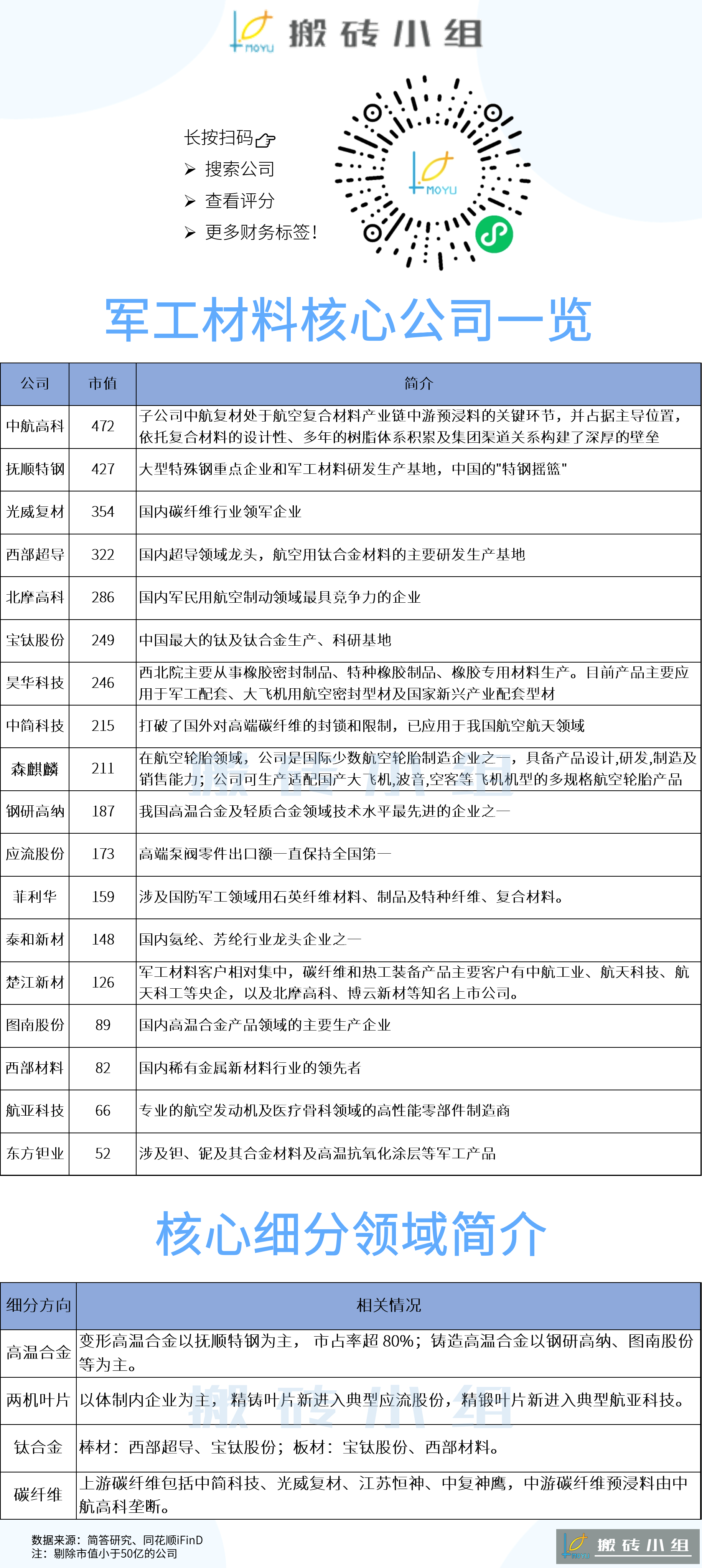

# 材料核心

# 基金持仓

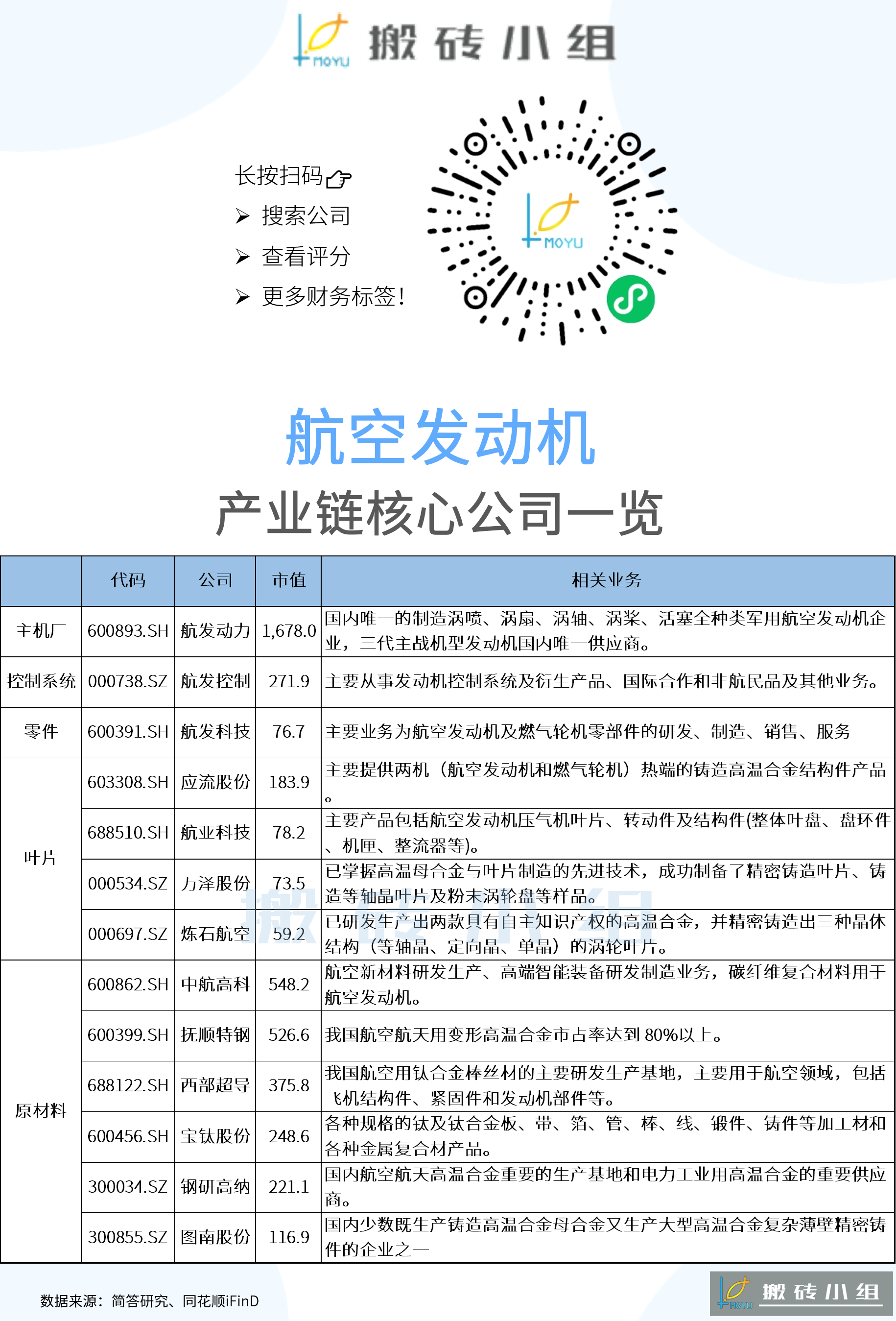

# 航空发动机产业链

# 交易

对于我等小散来说,不见兔子不撒鹰,当板块趋势走出来之后,就多做功课选好标的迅速上车。等到炒烂后,才反应过来,又只能喝汤或接盘了。

当下的时点,如何交易军工大飞机?

很简单:

- (1)投资方向上,首选大飞机,次选北斗。因为这两个方向,都是军民融合,天花板要比纯军工高得多。

- ( 2)以价值投资为导向,选择业绩更好的上游元器件、新材料等。目前没业绩的少碰,一季度的教训不要再犯,谁先出业绩先搞谁。

- (3)基本面要与技术面相结合,去搞业绩好、股价历史新高或不断新高的猛股,特别20CM的小白马。

至于芯片与新能源,依然是好赛道好品种,等杀一波后又是好机会。还是老观点,新能源要做好重复春节之后暴跌的心理准备,芯片的调整幅度会小于新能源。

投资不要做死多头,也不要做死空头,而要做一个滑头。

现在是价值投资时代,讲故事是没用,都需要看业绩。不管是国防安全的逻辑,还是大飞机国产替代的逻辑,都没有毛病,逻辑已经有了,就剩下看业绩了,当逻辑与业绩的共振形成后,军工大飞机就将成功上位。

看军工板块的基本面,上游元器件与原材料的业绩很好,从去年开始就很好,但中下游差点,特别是下游主机厂的业绩还没出来,一季报都没兑现业绩,一季度军工之所以跌成狗,与主机厂的业绩垃圾有很大关系。

而主机厂普遍都是大市值,军工大飞机能不能真正雄起,得靠它们来带队,中报则是试金石,是验证逻辑的重要时点。

如果主机厂的中报业绩反转确立,那么军工大飞机的分歧就明显减少,一致会进一步形成,主线品种的地位就将得到确立。若主机厂中报还是不咋地,那么今年将无法成功上位,还得继续由芯片与新能源领涨。

所以,从交易的角度来说,先上游再中游后下游,才是正确的打开方式,进可攻退可守。

因为现在上游业绩最好,如果下游业绩反转了,那么上游业绩会更好;如果下游中报还是不咋地,就算跌起来业绩好的上游也会相对抗跌。

投资芯片与新能源时,大机会主要在上游,投资军工大飞机时也是如此,上游的大机会更多。